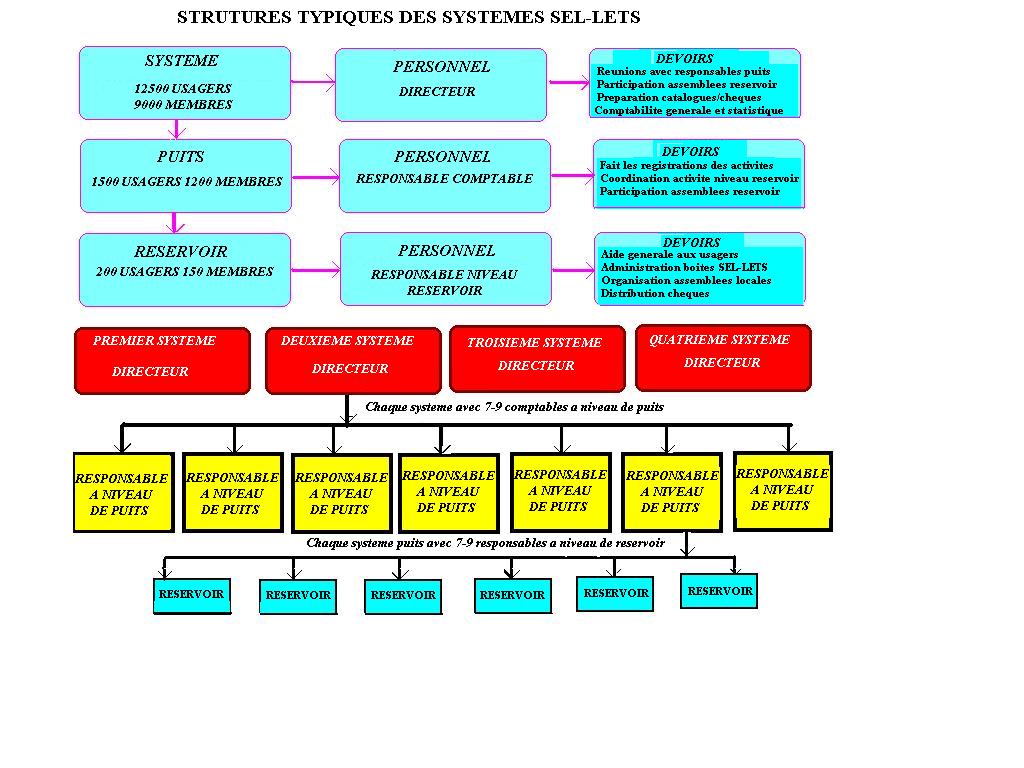

DESSIN DES STRUCTURES SEL-LETS

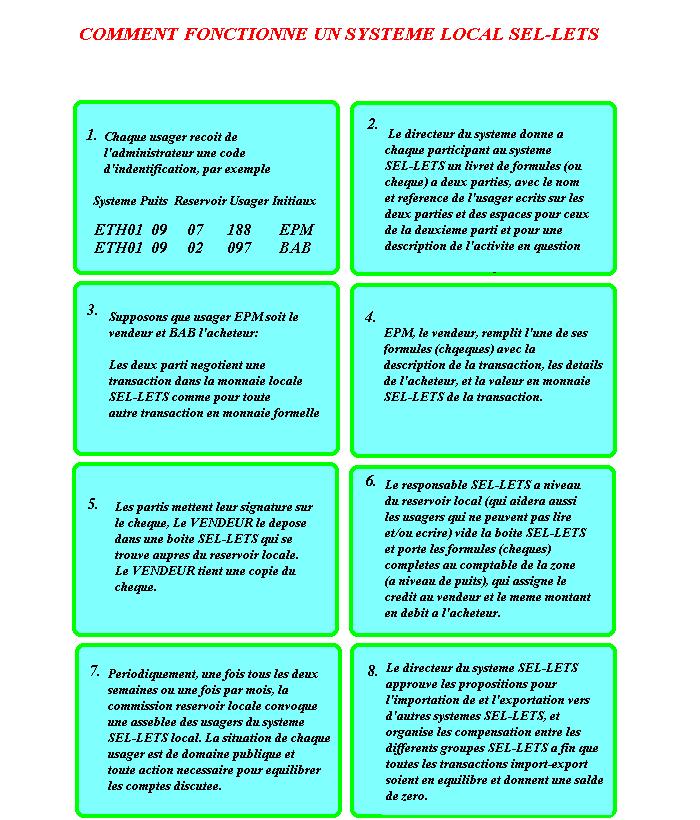

COMMENT FONCTIONNE UNE TRANSACTION SEL-LETS

Le but du projet est de créer de structures qui permettent un développement local rapide et durable.

Avant le démarrage du projet, le coordinateur négocierŕ un accord avec les autorités financičres pour donner des assurances qu'aucune réduction de revenus impositifs n'aient lieu.

Les autorités fiscales définiront toutes les activités et transactions conduites dans le cadre des systčmes SEL-LETS comme non commerciales, donc pas sujettes a impôts.

Le projet est basé sur un moratorium impositif d'au moins 20 ans sur toutes les activités et transactions SEL-LETS.

Suite a l'échéance du moratorium, les concepts de base suivants seront appliqués:

-1. Les échanges SEL-LETS lŕ oů un membre aide un ami ou bien donne exécution d'une tâche occasionnellement (donc pas de façon professionnelle) ne sont pas imposables.

-2. Les échanges SEL- LETS qui ne font pas partie des activités commerciales normales du fournisseur ne sont pas imposables.

-3 L'expression "activités commerciales normales” sera interprétée de la façon la plus avantageuse aux usagers.

-4. Les échanges normaux SEL-LETS de lŕ part des entreprises sont imposables.

-5 Tous les frais des entreprises sont appliqués en réduction du montant imposable.

-6. Seulement les revenus nets provenant des échanges SEL-LETS faites par les entreprises sont sujets aux impôts.

Indice breve.

Indice-contenu.

Sujets-clef.

Liste dessins et graphiques.

{kind=link}

{kind=link}