STICHTING BAKENS VERZET

1018 AM AMSTERDAM, PAYS BAS

Directeur

T.E.(Terry) Manning,

Schoener 50,

1771 ED Wieringerwerf

Pays Bas

Tél. 0031-227-604128

Website : http://www.flowman.nl/

E-mail (nomàfindeligne)

@xs4all.nl : bakensverzet

«L’argent n’est pas la

clef qui ouvre l’entrée au marché mais la clenche qui la barre. »

Gesell Silvio, «The

Natural Economic Order »

Version anglaise révisée,

Peter Owen, Londres 1948, page 228

VIVONS MAKALONDI

PROJET INTÉGRÉ D’AMÉLIORATION DES

CONDITIONS DE VIE POUR TOUS

VILLAGE DE MAKALONDI ET ALENTOURS

COMMUNE RURALE DE TORODI,

DÉPARTEMENT DE SAY, RÉGION DE TILLABERY

RÉPUBLIQUE DU NIGER

Incorporant l´ éducation à l´hygiène, la fourniture

en eau potable, l´assainissement et la protection de l’environnement à travers

la formation de structures sociales, financières et productives locales

autogérées.

Devise du projet :

“Faisons-le bien”

Préparé par l´ ONG

Naabi-Aba, Makalondi, Niger

(B.P.10.651 Niamey)

Tél/fax.(227) 94955362 et (227) 96134089

E-mail: ong.naabiaba@yahoo.fr

pour accompagner le formulaire de demande de

subvention dont à ...............

Référence:

.................................................

En collaboration avec M.Victor

Onadja, .................

et T.E.Manning, Consultant ONG Stichting Bakens Verzet, PAYS-BAS

![]()

Cette œuvre

a été mise à la disposition du public général aux termes d’une licence

Creative Commons Attribution-Noncommercial-Share Alike 3.0

Licence.

Édition 02: 20 Décembre,

2007

Chapitre 05: L’ordre d’exécution

des activités du projet.

05.20 Les structures financières.

05.22 Les structures de

Micro-Crédit

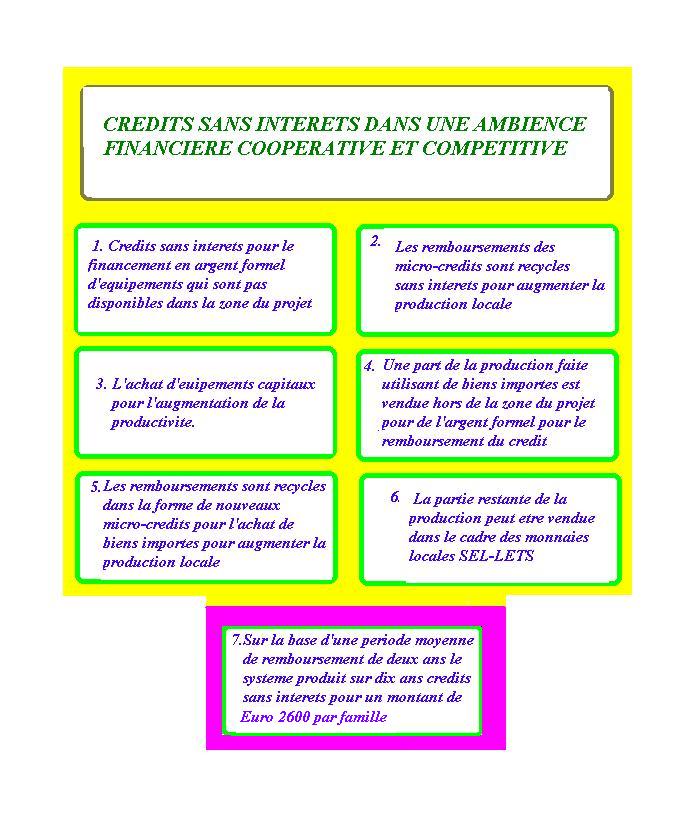

Des

micro-crédits sans intérêts recyclés de continu fournissent de l’argent formel

nécessaire au développement des capacités productives dans la zone du projet.

La partie restante du développement est réalisée dans la cadre du système de

monnaie locale établi. . Les intérêts

des bailleurs de fonds sont protégés

de l’audit interne de

Le capital disponible pour

le recyclage continu en forme de micro-çrédits est constitué:

a) Des contributions

mensuelles faites des habitants dans le Fonds Coopératif de Développement

Local.

b) Des fonds en compte capital dont l’on n’a pas immédiatement besoin.

c) Des repaiements des micro-crédits déjà concédés.

d) Du fonds d’entretien à long terme.

e) Du Fonds pour le remplacement des biens en capital qui se développera suite au

repaiement, cas échéant, du capital

initial à distance de dix ans.

Le système de micro-crédit prévu sera établi au

cours d'un atelier Moriasien. Il recevra une propre structure d’administration.

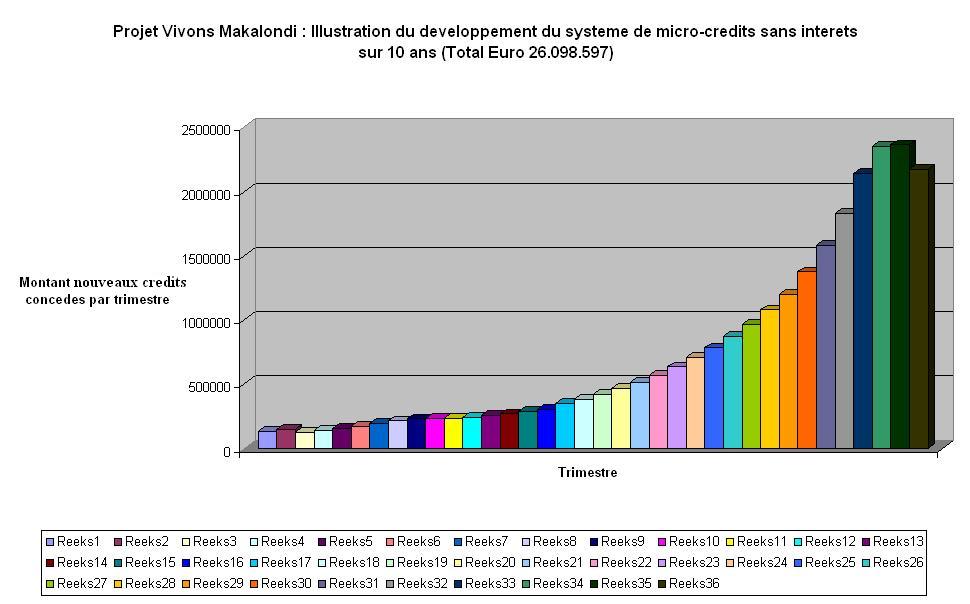

Les suivants dessins et graphiques

constituent une partie intégrale de ce projet. Ils donnent une idée des

résultats que les ateliers Moraisiens pourront livrer:

ILLUSTRATION DU SYSTÈME DE

MICRO-CRÉDITS

COMMENT ON DÉPENSE LE CRÉDIT ORIGINAIRE

LE CYCLE DES CRÉDITS SANS INTÉRÊTS

{kind=link}

{kind=link}

{kind=link}

Le système est différent aux autres constitués

jusqu'ici, par exemple celui de

Lorsque, à l'échéance de l’éventuel crédit décennal,

le capital originaire est remboursé, les usagers continueront à verser leurs

contributions mensuelles dans le Fonds Coopératif de Développement Local pour

construire le capital nécessaire au financement d'extensions au système et pour

le remplacement des biens en compte capital après 20-30 ans. Cet argent, qui

formera un montant important, devient lui aussi disponible pour des

micro-crédits sans intérêts. Il peut circuler dans la zone du projet jusqu'au

moment où il ne deviendra nécessaire à couverture des investissements en compte

capital. Au cas où le crédit originaire est en forme de don, les fonds

accumulés sur les premiers dix ans resteront dans le Fonds Coopératif de Développement

Local et les habitants ne subiront aucune réduction provisoire du montant

disponible pour financer les

micro-crédits.

En préparation aux remplacement des systèmes de

biens en compte capital ou pour des extensions aux systèmes mêmes, peut-on coordonner

la rentrée de blocs de micro-crédit à fin que l'argent nécessaire aux

investissements en capital à long terme soit disponible dès qu'on en n’ait

besoin.

De cette manière, l'argent pour les micro-crédits

est généré par les usagers eux-mêmes dans le cadre du projet. Il appartient

donc aux usagers. Il restera sans intérêts et continuera à circuler dans

l'économie locale. Les frais de gestion

sont exprimés dans les monnaies locales SEL-LETS à fin d'éviter toute fuite

financière du système local.

Les frais de la récolte des versements et de la

distribution des informations seront elles aussi payées dans les monnaies

locales SEL-LETS. La structure de gestion deviendra comme telle membre régulier

des systèmes SEL-LETS. Elle pourra par exemple se servir de ses crédits

SEL-LETS gagnés à travers ses services pour acheter de produits et/ou services

locaux pour ensuite les distribuer hors des systèmes locaux pour de l'argent

formel.

Le but du système coopératif des micro-crédits sans intérêts

est de permettre aux individus, aux familles et aux coopératives locales qui

ont besoin d'augmenter leur production, mais qui n'ont pas accès à de l'argent

formel à la couverture de leurs investissements en compte capital, d'obtenir

des micro-crédits sans intérêts pour l'amélioration de la productivité de

l'économie locale. Le système de micro-crédits se n'applique donc qu'aux

investissements qui doivent nécessairement être faits pour de l'argent formel

hors des systèmes des monnaies locales SEL-LETS.

Par exemple, une femme

pourrait avoir besoin d’une machine à coudre pour faire des vêtements. Puisque

il n’y aurait pas de production de machines à coudre dans la zone du projet, la

femme aurait besoin de la monnaie formelle pour en achêter une hors de la zone

du projet. Cet argent-là serait mis à sa disposition en forme d’un micro-crédit

sans intérêts. Elle vendra quelque’uns

des vêtements qu’elle produrra hors de la zone du projet pour de la monnaie

formelle pour gagner l’argent formel nécessaire au repayment de son

micro-crédit. Elle serait libre de vendre la restante partie de sa production

de vêtements dans la cadre du système de monnaie locale établie.

À main á main qu’elle

remboursera son micro-crédit, le capital repayé sera recyclé de nouveau pour

faire d’autres micro-crédits et le capital initial circulera à répétition

continue à l’intérieur de l’économie locale.

La période pour le remboursement des crédits sans

intérêts variera de cas à cas. Quelques investissements généreront plus biens

et/ou services susceptibles d‘être vendus hors des systèmes de monnaie locale

SEL-LETS que d'autres. L'argent formel ainsi gagné est appliqué au

remboursement des micro-crédits. La vente d'une part de la production pour de

l'argent formel sera la condition précédente à la concession des micro-crédits.

La vitesse des remboursements se variera entre quelques mois et quelques

années. Le remboursement doit être toujours réellement possible. Le système est

coopératif et sans intérêts pour avancer la condition économique générale des communautés.

Comme c'est le cas avec le système de

Puisque les micro-crédits sont auto-financés par les

communautés à travers leurs virements dans le Fonds Coopératif de Développement

Local, les priorités pour la concession des financements dépendront aux décisions

des communautés. Ceci est particulièrement important en présence de situations

de conflit d'intérêt du moment qu'on ne dispose pas de fonds suffisants pour

honorer toutes les applications de financement avancées.

Les micro-crédits seront

concédés au niveaux des commission reservoir, des commission forage, et au

niveau de la direction centrale. Exactement quel pourcentage du capital sera

mis à disposition à chaque niveau sera décidé

pendant l’atelier Moraisien pour la formation du système. D’habitude peut-on

attendre un rapport de 60% au niveau des commissions reservoir, contre 25% au

niveau des commissions forage; et 15% au

niveau central.

Les micro-crédits au niveau

des commissions réservoir seront traités

sous un point fixe à l’ordre du jour de chaque réunion de la commission

réservoir pendant

laquelle on fera la récolte des contributions mensuelles des familles dans le

Fonds Coopératif de Développement Local et les nouveaux micro-crédits

distribués. Les soldes des comptes des membres sont transmis à la commission

forage. Chaque commission réservoir a un

délégué responsible de la gestion des micro-crédits. Il a aussi et un

remplaçant.

Les micro-crédits au niveau

des commissions forages seront traités

sous un point fixe à l’ordre du jour de chaque réunion de la commission

forage pendant

laquelle on fera la récolte des remboursement des micro-crédits déjà concédés

et la distribution du 25% des nouveaux fonds á disposition qu´elles auront

reçues des commissions réservoir. Chaque commission réservoir a un délégué responsible de la gestion des

micro-crédits . Il a un remplaçant.

Les micro-crédits au niveau

de la direction centrale seront traités

sous un point fixe à l’ordre du jour de chaque réunion de la direction

centrale pendant

laquelle on fera la récolte des remboursements des micro-crédits déjà concédés

et la distribution du 15% des nouveaux fonds á disposition qu´elle aura reçu

des commissions forage. La direction centrale est aussi responsable de la

rédaction des statistiques relatives au système des micro-crédits et pour

toutes les décisions relatives à la

politique de gestion.

Les réunions pendant lesquelles les membres

discutent de propositions pour financement avancées deviendront une

caractéristique de la vie sociale des communautés. Puisqu'on attend que

beaucoup des bénéficiaires des micro-crédits soient des femmes et coopératives

de femmes, est-il important que les femmes soient bien représentées pendant les

réunions. L'une des justifications les plus importantes pour la formation des

Clubs Santé est de créer des mouvements de femmes tels qu'elles puissent

discuter de leurs exigences, développer leurs priorités et faire des

propositions à l'occasion des réunions sur les micro-crédits.

Les règles de l'organisation des réunions sur les

Micro Crédits seront déterminés pendant l´atelier organisationnel prévu.

Toutefois, à titre indicatif, les règles détermineront que:

1) Les financements sont faits pour permettre au membre en question

d'augmenter ses revenus et produire plus de biens et services.

2) Les biens et services dont il s'agit doivent être

dans les intérêts généraux de la communauté et encourager de transactions dans

les systèmes locaux SEL-LETS.

3) Quelques-uns des biens ou services dont il s'agit

doivent être revendables hors du système SEL-LETS local, afin de gagner de

l'argent formel pour permettre le remboursement 0des micro-crédits.

4) Les Micro-Crédits doivent promouvoir la

circulation rapide d'argent formel dans le système local. Par exemple, l'argent

formel pour construire un hôpital ne serait pas compris dans le projet, car

l'hôpital ne crée pas de possibilités de recyclage financier rapide. D'autre

part, les équipements pour faire le contrôle de la qualité des eaux se

qualifient bien à un micro crédit car l'argent formel pour son achat peut être

récupéré en demandant paiement (en argent formel) pour les analyses exécutées

pour le compte des personnes résidentes hors de la zone du projet.

5) Une priorité spéciale sera accordée aux

micro-crédits à faveur de la récolte et transport de compostage, urines, eaux

usées, et pour l'établissement des centres destinés à la récolte, au stockage

et à l’ “exportation” des ordures non-organiques de la zone du projet.

Le montant de micro-crédits sans intérêts mis à

disposition pendant la première période de dix ans sera au moins Euro 2.600

moyennement par famille.

Le fonds di

micro-crédit et les émergences.

Comment fonctionnera le fonds coopératif de micro-crédit

au cas d'une période de sécheresse étendue? Le projet crée des structures

sociales, financières, productives et de service. Ces structures sont

permanentes. Elles seront gérées par

La situation du fonds coopératif lui-même dépendera des

décisions prises des responsables de sa gestion. Il est raisonnable de prévoir

des difficultés au cas d'une période de sécheresse extrêmement prolongée

avec les paiements mensuels des familles dans le fonds, et avec

les repaiements des micro-crédits.

Le fonds est coopératif. Si l'on arrivera au point où, à cause

des problèmes de force majeure, les familles ne peuvent plus faire leurs

contributions mensuelles, les responsables de la gestion du fonds peuvent bien

décider d'arrêter provvisoirement l'obligation de faire les paiements. Ou

de laisser aux familles la décision volontaire de faire ou de ne pas faire

leurs contributions. En tout cas, le montant dans le Fonds y resterait.

Par principe, le Fonds restera intact et continuera à être recyclé de

facon régulière. Seulement, le montant dans le Fonds ne s'augmentera

plus. Là où le projet est financé à travers un financement initial sans

intérêts, il se peut que le montant disponible pour le repaiement du

financement à distance de 10 ans ne soit plus suffisant à couvrir le

financement entier. D'autre part, au cas d'une période productive suite à

celle de la sécheresse, la gestion du fonds pourra exiger une augmentation

de la contribution mensuelle pour recupérer le temps perdu.

Autre chose encore est la difficulté en période de sécheresse

des bénéficiaires de repayer leur micro-crédits comme prévu; compte tenu même

des obligations individuelles et conjointes du bénéficiaire et ses

trois garants.

Une telle situation sera sujette à la décision des

responsables de la gestion du fonds, nommés du Comité Central du Projet. En

présence de force majeure à cause de sécheresse prolongée, la logique dirait

que les bénéficiaires (et leurs garants) recoivent plus de temps pour

effectuer leurs repaiements. Cela signifierait un ralentissement de la

vitesse de recyclage des micro-crédits et un taux de développement dans la zone

du projet plus lent du prévu. Mais le montant disponible au fonds

resterait toujours intact.

Une dernière possibilité à considérer est que la situation

dans la zone du projet est, à cause par exemple d’une période de sécheresse

prolongée, tellement critique que les responsables de la gestion du Fonds

décident de rembourser à peu à peu de l'argent qui se trouve dans le Fonds

mensuellement aux familles à couverture des frais supplémentaires de

l'achat d'eau potable et des aliments. Cela voudrait dire que les (peu de)

repaiements en compte capital effectués des bénéficiaires dans une situation

tellement difficile, seront redistribués parmi tous les habitants ou parmi ceux

qui plus en auront besoin. Le Fonds est utilisé dans un tel cas comme

un Fonds local d'Émergence. Les conséquences d'une telle utilisation

dépendront des réactions des donateurs et bailleurs de fonds et de la

possibilité réelle et juste de recouvrement tenu toujours compte de la nature

solidaire et coopérative du fonds.

Dans la situation la plus pire immaginable, l'on se trouvera

après du temps sans plus d’argent dans le fonds. Mais la structure du Fonds

resterait en place. Dès que la situation climatique locale s'améliore, les

familles recommenceront à faire leurs contributions mensuelles dans le

Fonds. À distance de dix ans, il sera de nouveau au complet.

File suivant:

05.31 Les structures de production d’articles à

base de composites de gypse.

File précédent:

05.21 Les structures coopératives de monnaie locale SEL-LETS sans intérêts.

Retour:

Programme principal du projet Makalondi.

Retour:

Liste de projets rédiges aux termes du Modèle.