ONG Stichting Bakens Verzet (Une Autre Voie), 1018 AM Amsterdam, Pays Bas.

PROJETS DE

DÉVELOPPEMENT LOCAL INTÉGRÉ, ÉCOLOGIQUE, DURABLE, ET AUTOFINANCÉ.

![]()

Cette

œuvre a été mise à la disposition du public général aux termes d’une licence

Creative Commons

Attribution-Non-commercial-Share Alike

3.0 Licence.

VIVONS TOUGAN

Édition

04 : 02 Février, 2014.

Introduction et histoire du microcrédit.

La

structure coopérative de microcrédits sans intérêts prévue du projet Vivons Tougan est innovatrice. Elle s’entend complémentaire à la structure financières SEL -LETS' sans

intérêts. Elles sont tout à fait différentes de celles décrites par le vainqueur du

Prix Nobel Muhhamad Yunus

dans son livre Banker to the Poor,

(Public Affairs, New York, 2003) en relation à sa

Banque Grameen. Pour lire un sommaire du livre du Yunus voir Banker

to the Poor, The Economist,

Get Abstract, 2007.

Récemment, soit Yunus que son travail ont été

sujets à des analyses plus critiques qu’au passé. La critique couvre les

méthodes brutales appliquées pour obtenir les remboursements des microcrédits,

l’application de taux d’intérêt élevés, et la déclaration fausse des taux de

défaut, souvent rapportés au dessous de 2%. Le documentaire TV Caught in Micro-debt du programme Brennpunkt

de Télévision Nationale Norvégien, Oslo, fut transmis le 30 Novembre, 2010. La

version originaire, in Norvégien, est disponible avec le titre Fanget i Mikrogjeld.

Des suggestions faites au cours du film

relatives à l’abus éventuel de la part de Yunus de

donations financières reçues de

“Il y a une illusion

collective que la micro-finance et ses liens aux activités entrepreneuriales

constituent un moyen puissant pour la réduction de la pauvreté malgré l’absence

d’évidences de la validité du modèle.” (Parminder

Bahra, Microfinance : Is Grameen Founder Muhammad Yunus a Bloodsucker of the Poor?, The Source, Wall Street Journal,

Dans sa thèse de Ph. D. Enslaving Development : An Anthropological Enquiry into the World of NGO,

(Chapitre 8 pp. 267-303), (Université de Durham, Durham 2010) M.Mannan explique comment les idées néolibérales du marché

ont pu «coloniser » le secteur du développement en Bangladesh.

« Le microcrédit n’a pas fait beaucoup pour améliorer le bien-être des

femmes. Il n’a que libéré l’élite de leurs obligations religieuses et sociales

envers les pauvres et les femmes besogneuses. » (p. 300 – traduction

de

À la page 286 Mannan cite un client de

“Vous êtes venu nous

aider. Pourquoi est-ce que vous demandez des intérêts?”

À la page p. 298 :

“J’ai accepté de l’argent

pour devenir riche; la félicité est

disparue.”

Une analyse des résultats de l’application du

concept de “l’inclusion financière” des pauvres

se trouve à M. Bateman Why Doesn’t Microfinance Work? The Destructive Rise of Neoliberalism,

Overseas Development Institute (ODI), Londres, Juillet 2010. (Présentation du livre).

Livre : Zed Books, Londre, 2010. ISBN 978-1-848133327.

L’approche officielle au financements de microcrédit pour profit contre les

intérêts des plus pauvres est finalement en cours de révision. Claire Provost se demande si l’histoire du microcrédit non fut que

“une

couverture commode, au moins pour quelques uns, de la poursuite de profits

personnels et autres objectifs” (The rise and fall of microcredit, The Guardian, Poverty

Matters Blog,

Londres, 21 Novembre, 2012.)

1. Inde : 23% - 40%.

2. Ethiopie: 14% - 38%.

3. Philippines : 20% - 200% (jusqu’à 450% pour les montants très réduits).

4. Colombie : 25% - 43%.

5. Kenya : 20% - 50% (pour montant très réduits les taux peuvent être

supérieurs au 50%)

6. Ghana : 45% - 150% ((pour montant très réduits les taux peuvent être

supérieurs au 50%)

7. Cambodge : 3% - 40%.

8. Bolivie : 20% - 70%.

Des informations manquent toujours pour beaucoup de marches importants pour

le microcrédits, tels par exemple ceux du Bangladesh, du Mexique et du Nigéria.

J. Ghosh décrit les problèmes lies au secteur

de la micro-finance commerciale et non, en particulier des groupes autonomes (

self-help groups SHG) dans son article Microfinance and the challenge of financial inclusion for development, publié pour le

Cambridge Journal of Economics, 13 Septembre 2013 par

Oxford University Press,

Oxford, 2013.

La micro-finance dans le projet

Vivons Tougan.

Les microcrédits prévus par le projet Vivons Tougan

sont sans intérêts et sans frais en

monnaie formelle, car ils sont gérés dans le cadre du système local d’échange établi. Il offrent une alternative

valable à l’industrie des micro-finances pour profit.

Cliquez ici pour voir

un schéma du cycle prévu des crédits sans intérêts.

{kind=link}

Des micro -crédits sans

intérêts recyclés de continu fournissent de l’argent formel nécessaire au

développement des capacités productives dans la zone du projet. La partie

restante du développement est réalisée dans la cadre de la structure financières SEL -LETS' sans intérêts

établie,

Le capital disponible pour le recyclage continu en

forme de microcrédits sans intérêts est constitué:

a) Des contributions mensuelles faites des habitants dans le Fonds Coopératif

de Développement Local.

b) Des fonds en compte capital dont l’on n’a pas immédiatement besoin.

c) Des remboursements des microcrédits déjà concédés.

d) Du fonds d’entretien à long terme.

e) Du fonds pour le remplacement des biens en capital qui se développera suite

au remboursement, cas échéant, du capital initial à distance de dix ans.

Le système de microcrédit prévu sera établi au

cours d'un atelier Moriasien décrit ci-dessus. Il

peut fonctionner dans le cadre des structures sociales administratives à trois

niveau établies du projet, ou, cas échéant, si les populations le préfèreront,

à travers des structures parallèles spécifiques à trois niveaux.

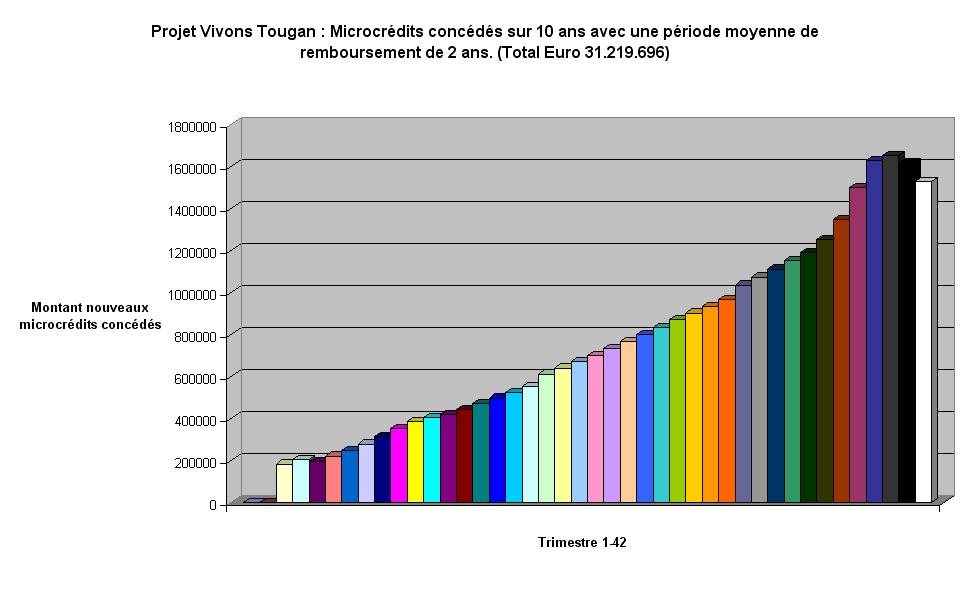

Voici

un graphique typique du Graphique des

microcrédits concédés sur 10 ans (€ 31.219.696), soit € 2.800 environ

par famille. Le graphique

montre les nouveaux crédits émis chaque trimestre. Le calcul du montant se

trouve au file tableur en Excel pour le calcul des microcrédits concédés (document de

travail).

{kind=link}

En principe les contributions mensuelles faites de familles sont organisées

de manière à ce que le montant en capital accumulé dans le Fonds Coopératif de

Développement au cours de la première période de dix ans de gestion des

structures plus les réserves accumulés soit plus ou moins celui du capital

initial originaire contribué des bailleurs de fonds. Cela veut dire, au cas où

le capital initial est versé en forme de financement sans intérêts, qu’il

puisse être remboursé par les populations à distance de 10 ans.

Au cours de la première

période de 3-4 ans de gestion, les contributions des populations restent plutôt

réduites – de l’ordre de Euro 0,60 par personne par moi. À main que la qualité

de vie dans les zones des projets s’améliore, la contribution mensuelle peut

être augmentée peu à peu selon les exigences comptables, pour arriver à Euro

0,85- Euro 0,90 par personne par mois.

Le montant en capital

versé par les populations dans le Fonds Coopératif de Développement Local, au net des frais et

des réserves, sera au moins Euro 5.862.401, soit 73,5% du capital initial. Au

cas où l’on doive repayer le capital initial de Euro 8.000.000 entier à la fin

du premier cycle de 10 ans d’activités, la contribution des habitants

s’augmentera avec le passer des premières dix ans dans d’exercice en ligne avec

l’amélioration de la qualité de vie et les moyens financiers des habitants. Le

projet suppose toutefois qu’au moins une part du capital initial soit mise à

disposition de

Il est évident d’ailleurs que plus élevée la contribution

mensuelle, plus les fonds disponibles pour recyclage en forme de microcrédits sans

intérêts. Les structures financières sont gérées des populations elles-mêmes,

qui décident combien demander de temps en temps aux familles en forme de

contribution mensuelle. Les structures de sécurité sociale du projet sont disponibles pour

assister les habitants les plus pauvres avec le paiement de leurs contributions

mensuelles.

Ce cycle est illustré au schéma l’utilisation du crédit originaire.

{kind=link}

Lorsque, à l'échéance de

l’éventuel crédit décennal, le capital initial est remboursé, les usagers

continueront à verser leurs contributions mensuelles dans le Fonds Coopératif

de Développement Local pour construire le capital nécessaire au financement

d'extensions au système et pour le remplacement des biens en compte capital

après 20-30 ans. Cet argent, qui formera un montant important, devient lui

aussi disponible pour des microcrédits sans intérêts. Il peut circuler dans la

zone du projet jusqu'au moment où il ne deviendra nécessaire à couverture des

investissements et/ou remplacements en compte capital. Au cas où le crédit

initial est en forme de don, les fonds accumulés sur les premiers dix ans

resteront dans le Fonds Coopératif de Développement Local et les habitants ne

subiront aucune réduction provisoire du montant disponible pour financer les micro crédits.

Le système permet une

combinaison de formes de financement. Par exemple, lorsqu’une partie du

financement initial fusse en forme de don, peut-on en principe faire financer

la solde du montant du projet à travers des prêts contre intérêts («soft loans »). Toujours à condition que le montant total à

rembourser à la fin de la première période de dix ans de gestion ne supère pas

le capital initial total. Cette option est toutefois retenue sujette à de la

critique éthique, car dans la pratique, les bailleurs de fonds qui fournissent

des fonds en forme de don finissent par financer les intérêts demandés des

autres bailleurs de fonds qui ont prêté des fonds contre intérêts.

En préparation aux

remplacement à long terme des systèmes de biens en compte capital ou pour des

extensions aux systèmes mêmes, peut-on coordonner la rentrée de blocs de

microcrédit à fin que l'argent nécessaire aux investissements en capital à long

terme soit disponible dès qu'on en n’ait besoin.

De cette manière,

l'argent pour les microcrédits est généré par les usagers eux-mêmes dans le

cadre du projet. Il appartient par conséquence aux usagers. Il restera sans

intérêts et continuera à circuler dans l'économie locale. Les frais de gestion

sont exprimés dans le système local d’échange SEL -LETS

à fin d'éviter toute fuite financière du système local.

Les frais de la récolte

des versements et de la distribution des informations seront elles aussi payées

dans le système local SEL -LETS. La structure

de gestion du système local deviendra elle-même membre régulier du système SEL

–LETS même. Elle pourra par exemple se servir de ses

crédits SEL -LETS gagnés à travers ses services pour

acheter des produits et/ou services locaux pour ensuite les distribuer hors des

systèmes locaux contre de l'argent formel.

Le but du système

coopératif des microcrédits sans intérêts est de permettre aux individus, aux

familles et aux coopératives locales qui ont besoin d'augmenter leur

production, mais qui n'ont pas d’accès à de l'argent formel pour la couverture

de leurs investissements en compte capital pour obtenir des microcrédits sans

intérêts pour l'amélioration de la productivité de l'économie locale. Le

système de microcrédits se n'applique donc qu'aux investissements qui doivent

nécessairement être faits pour de l'argent formel hors du système SEL -LETS.

Par exemple, une femme

pourrait avoir besoin d’une machine à coudre pour faire des vêtements. Puisque

il n’y a pas de production de machines à coudre dans

La période pour le

remboursement des crédits sans intérêts variera de cas à cas. Quelques

investissements généreront plus de biens et/ou services susceptibles à être

vendus hors du système SEL -LETS que d'autres.

L'argent formel ainsi gagné est appliqué au remboursement des microcrédits. La

vente d'une part de la production pour de l'argent formel sera la condition

préalable à la concession des microcrédits. La vitesse des remboursements se

variera entre quelques mois et quelques années. Le taux du remboursement doit

être toujours réellement possible. Le système est coopératif et sans intérêts

pour avancer la condition économique

générale des communautés. Les financements sont gérés par les populations, qui

établiront avec les «bénéficiaires » une période raisonnable pour les

remboursements selon la réalité locale.

Comme c'est le cas avec

le système de

Puisque les micro

-crédits sont autofinancés par les communautés à travers leurs virements dans

le Fonds Coopératif de Développement Local, les priorités pour la concession des

financements dépendront aux décisions des communautés. Ceci est

particulièrement important en présence de situations de conflit d'intérêt du

moment qu'on ne dispose pas de fonds suffisants pour honorer toutes les

applications de financement avancées.

Les microcrédits seront

concédés au niveaux des commission réservoir, des commissions intermédiaires,

et au niveau central. Exactement quel pourcentage du capital sera mis à

disposition à chaque niveau sera décidé

pendant l’atelier de formation ci-dessous. D’habitude peut-on attendre

un rapport de 60% au niveau des commissions réservoir, contre 25% au niveau des

commissions intermédiaires; et 15% au

niveau central.

Les microcrédits au niveau

des commissions réservoir seront traités sous un point fixe à l’ordre du jour

de chaque réunion de la commission réservoir

pendant laquelle on fera la récolte des contributions mensuelles des

familles dans le Fonds Coopératif de Développement Local et au cours de

laquelle les nouveaux microcrédits seront «immédiatement » sur place

distribués. Les soldes des comptes des membres seront transmis à la commission

intermédiaire. Chaque commission réservoir a un délégué responsable de la

gestion des microcrédits. Il a aussi et un remplaçant.

Les microcrédits au

niveau des commissions intermédiaires seront traités sous un point fixe à

l’ordre du jour de chaque réunion des commissions pendant laquelle on fera la

récolte des remboursement des microcrédits déjà concédés et la distribution

immédiate sur lieu du 25% des nouveaux fonds á disposition, qu´elles auront

reçues des commissions réservoir. Chaque commission réservoir a un délégué responsable de la gestion des

microcrédits . Il a un remplaçant.

Les microcrédits au

niveau de la commission centrale (direction générale) seront traités sous un

point fixe à l’ordre du jour de chaque réunion de la direction générale pendant

laquelle on fera la récolte des remboursements des microcrédits déjà concédés

et la distribution immédiate sur lieu du 15% des nouveaux fonds á disposition

qu´elle aura reçu des commissions forage. La direction générale du système est

responsable d’ailleurs de la rédaction des statistiques relatives au système

des micro -crédits et pour toutes les décisions relatives à la politique de

gestion du système.

Les réunions pendant

lesquelles les membres discutent des propositions pour financement avancées

deviendront une caractéristique de la vie sociale des communautés. Puisqu'on

attend que beaucoup des bénéficiaires des microcrédits soient des femmes et des

coopératives de femmes, est-il important que les femmes soient bien

représentées auprès les réunions. L'une des justifications les plus importantes

pour la formation des Clubs Santé est de créer des mouvements de femmes tels

qu'elles puissent discuter leurs exigences, développer leurs priorités et faire

des propositions à l'occasion des réunions sur les microcrédits et se doter

d’une participation majoritaire auprès de toutes les structures de gestion.

Les règles de

l'organisation des réunions sur les Microcrédits seront déterminés pendant

l´atelier organisationnel prévu.

Toutefois, à titre indicatif, les règles

détermineront que:

1) Les financements soient faits pour permettre au

membre bénéficiaire d'augmenter ses revenus et produire plus de biens et

services.

2) Les biens et services

dont il s'agit doivent être dans les intérêts généraux de la communauté et

encourager des transactions dans le cadre du système local SEL -LETS.

3) Quelques-uns des

produits ou services dont il s'agit doivent être vendables hors du système SEL

-LETS local, à fin de gagner de l'argent formel pour

permettre le remboursement des micro crédits.

4) Les microcrédits

doivent promouvoir la circulation rapide d'argent formel dans le système local.

Par exemple, l'argent formel pour construire un hôpital ne serait pas compris

dans le projet, car l'hôpital ne crée pas de possibilités de recyclage

financier rapide. D'autre part, les équipements pour faire le contrôle de la

qualité des eaux potables se qualifient bien à un micro crédit car l'argent

formel pour son achat peut être récupéré en demandant paiement (en argent

formel) pour des analyses exécutées pour le compte des personnes résidentes

hors de la zone du projet.

5) Une priorité spéciale

sera accordée aux microcrédits à faveur de la récolte et transport de

compostage, urines, eaux usées, et pour l'établissement des centres destinés à

la récolte, au stockage et à l’ “exportation” des ordures non organiques de la

zone du projet.

6) Chaque bénéficiaire

fournira au moins 3 amis ou membres de sa famille qui donneront leur garantie à

la couverture du prêt et de son remboursement.

7) Chaque bénéficiaire

fournira au moins 1 ami ou membre de sa famille pour assurer la continuation de

l’investissement au cas d’accident ou de maladie du bénéficiaire. (

Remerciements à Mme Angela Eikhout, Eindhoven, Pays

Bas pour cette contribution).

Les microcrédits sans

intérêts mis à disposition de chaque famille au cours de la première période de

dix ans montera à au moins Euro 2.600.

Le fonds

di microcrédit et les émergences.

Comment fonctionnera le fonds coopératif de

micro -crédit au cas d'une période de sécheresse étendue?

Le projet crée des structures sociales, financières,

productives et de service. Ces structures sont permanentes. Elles seront gérées

par la coopérative «Projet Vivons Tougan (Gestion Permanente) » et elles resteront en place, à condition de continuation de la

présence humaine dans la zone du projet même au cas d'une émigration provisoire

de la population et son retour suite à la période de sécheresse.

La situation du fonds coopératif

lui-même dépendra des décisions prises des responsables de sa gestion. Il

est raisonnable de prévoir des difficultés au cas d'une période de

sécheresse extrêmement prolongée soit en ce qui concerne le flux des paiements

mensuels des familles dans le fonds, soit avec les remboursements des

microcrédits.

Le fonds est coopératif. Si l'on arrivera au point

où, à cause des problèmes de force majeure, les familles ne peuvent plus faire

leurs contributions mensuelles, les responsables de la gestion du fonds peuvent

bien décider d'arrêter provisoirement l'obligation de faire les paiements

ou de laisser aux familles la décision volontaire de faire ou de ne pas

faire leurs contributions. En tout cas, le montant dans le Fonds y

resterait. Par principe, le Fonds restera intact et continuera à être

recyclé de façon régulière. Seulement, le montant dans le Fonds ne

s'augmentera que plus lentement que d’habitude, et peut-être ne s’augmentera-il

plus. Là où le projet est financé à travers un financement initial sans

intérêts, il se peut que le montant disponible pour le remboursement du

financement à distance de 10 ans ne soit plus suffisant à couvrir le

financement entier. D'autre part, au cas d'une période productive suite à

celle de la sécheresse, la gestion du fonds pourra exiger une augmentation

de la contribution mensuelle pour récupérer le temps perdu.

Autre chose encore est la difficulté en période de

sécheresse des bénéficiaires de repayer leur microcrédits comme prévu; compte

tenu même des obligations individuelles et conjointes du bénéficiaire et ses

trois garants.

Une dernière possibilité à considérer est que la

situation dans la zone du projet devienne, à cause par exemple d’une période de

sécheresse prolongée, tellement critique que les responsables de la gestion du

Fonds décident de rembourser à peu à peu de l'argent qui se trouve dans le

Fonds mensuellement aux familles à couverture des frais

supplémentaires de l'achat d'eau potable et des aliments. Cela voudrait

dire que les (peu de) remboursements en compte capital effectués des

bénéficiaires dans une situation tellement difficile, seront redistribués parmi

tous les habitants ou parmi ceux qui plus en auront besoin. Le Fonds est

utilisé dans un tel cas comme un Fonds local d'Émergence. Les

conséquences d'une telle utilisation dépendront des réactions des

donateurs et bailleurs de fonds et de la possibilité réelle et juste de

recouvrement tenu toujours compte de la nature solidaire et coopérative du fonds.

Dans la situation la plus pire imaginable, l'on se

trouvera après du temps sans plus d’argent dans le fonds. Mais la structure du

Fonds resterait en place. Dès que la situation climatique locale s'améliore,

les familles recommenceront à faire leurs contributions mensuelles dans le

Fonds. À distance de dix ans, il sera de nouveau au complet.

La création du système de microcrédit.

Des microcrédits sans intérêts recyclés de continu

fournissent de l’argent formel nécessaire au développement des capacités

productives dans

Le Fonds Coopérative de

Développement Local mis en place pour la gestion des microcrédits est géré par

les populations mêmes. Le fonds fournira aux bénéficiaires la monnaie formelle

dont ils auront besoin. Les priorités pour la concession des microcrédits sont

décidées des populations. Le fonds même n’interviendra que dans l'exécution

pratique des transactions. Au cas de financement initial en forme de prêt

décennal sans intérêts, les fonds disponibles appartiendront aux usagers

jusqu'au moment de l'échéance du financement décennal..

Lla formation physique des structures se fait au cours d’un atelier

organisationnel Moraisien.

L’atelier

organisationnel

On tiendra un atelier

organisationnel selon les principes de Clodomir de Santos de Morais pour la

préparation des structures pour un fonds de microcrédit et son fonctionnement.

Participation indicative:

Les animateurs Moraisiens,

Le coordonnateur du projet.

Le consultant Manning.

2 Représentants de la coopérative «Projet Vivons Tougan (Gestion Permanente) ».

Un consultant financier, éventuellement mis à

disposition par une banque de microcrédits extérieure .

1 Représentant du Ministère des Finances.

1 Représentant du Ministère du Développement Rural.

5 Observateurs (possibles coordonnateurs de projets futurs).

6 personnes qualifiées, dont 3 indiquées par

288 personnes qui auront indiqué leur intérêt à

faire les animateurs de crédit, indiquées une par chaque commission réservoir.

Durée de l'atelier: six semaines environ.

Les structures que l'atelier devrait sortir :

1. Le Fonds Coopératif et ses structures

financières :

a) Définition de la forme sociale :

- Statuts.

- Règlement.

- Structures professionnelles et administratives.

- Financement.

- Rapport avec les monnaies locales non formelles.

b) Les aspects physiques :

- Terrain.

- Bureaux.

- Sécurité.

- Communications.

c) Les aspects financiers (Définition des

initiatives à chaque niveau. Combien du fonds Coopératif doit être distribué à

chaque niveau) :

- Financements à intérêt général du projet ( structures

de recyclage, initiatives productives plus importantes, œuvres publiques).

- Financements à intérêt à moyen niveau (niveau de commission intermédiaire).

- Financements à intérêt plus local (niveau de commission réservoir).

- Activités bancaires traditionnelles (pour lesquelles l’on devra obtenir

l’autorisation des autorités financières du pays en question).

a) Structure centrale.

b) Structure décentralisée :

- Préparation des animateurs.

- Réunions au niveau des commissions réservoir.

c) Coordination :

- Systèmes SEL -LETS.

- Commissions réservoir.

- Coordonnateur responsable de l’exécution du projet.

- Coopérative d’Exécution du Projet.

d) Financements pour projets spécifiques :

- Rapports avec les bailleurs de fonds.

e) Une structure de la communication :

- Verticale, au niveau de projet (commission centrale, direction

générale, responsables enregistrement

transactions, animateurs au niveau de commission réservoir, usager final)

- Organisation Commerciale, radio, site web etc.

Les fonds disponibles au recyclage pour les micro -crédits sans intérêts.

Graphique des microcrédits concédés sur 10 ans (€ 31.219.696),

soit € 2.800 environ par famille.

Dans l’exemple, les fonds

recyclés montent à € 31.219.696) Euro environ, soit 2800 Euro par famille de 7

personnes sur une période de dix ans pour 11.155 familles. Il s’agit d’une

estimation extrêmement conservatrice car elle est basée sur une période moyenne

de remboursement de 24 mois. On attend dans la réalité une période moyenne de

remboursement plus brève. Par conséquence, on peut attendre un recyclage plus

rapide des fonds que celui prévu ici.

Les remboursements se constitueront typiquement des éléments suivants:

a) Un paiement de € 0,60 environ à

augmenter à € 0,75 après les premiers 4

ans, puis à € 0,90 par habitant par mois dans le Fonds Coopératif de

Développement Local. Au cas de contribution de la part des bailleurs de fonds en forme de financement sans

intérêts sur dix ans, les contributions mensuelles des habitants forment le

capital pour le remboursement du 75% (€ 6.000.000) de l’investissement initial

à distance de dix ans. Ces remboursements sont représentés par les lignes

horizontales au fond du graphique qui illustre les micro -crédits. Ils sont

constants. Au cas d’utilisation du fonds pour des extensions aux services ou

pour le remplacement de biens en compte capital, le montant disponible dans le

Fonds Coopératif de Développement Local se réduit provisoirement. Les ménages

toutefois continueront à faire leurs contributions mensuelles dans le fonds

coopératif de développement, et le recyclage de fonds donc continuera. Le fonds

en compte capital, propriété de la collectivité, s'augmentera de nouveau.

Il pourra se réduire de nouveau au

moment de remplacement des biens en compte capital après 20 ans et/ou après

l'extension des services. Il se constituera de nouveau pendant la troisième

période décennale à couverture de nouveaux investissements et continuera ainsi

de façon durable.

b) Du remboursement de quelques

investissements initiaux dans le cadre du projet, par exemple les

remboursements des usines de production d’articles en composites de gypse, ceux des centres de

recyclage, ceux des autobus cédés aux exploitants locaux.

c) Les remboursements des micro

-crédits. Ce sont les lignes diagonales sur le graphique qui illustre les micro

-crédits. Au cas où les financements initiaux du projet doivent être remboursés

à distance de dix ans, vers la fin de la première période décennale du projet,

la durée des micro -crédits devient toujours plus brève, afin de s'assurer que

tous les capitaux rentrent justement à l'échéance du crédit initial.

Dépenses

nécessaires à la création des structures de micro -crédits sans intérêts.

Cliquez ici pour voir les dépenses typiques pour la création d’un système de micro-

crédit sans intérêts.

{kind=link}

On a vu que chaque famille, sur chaque période de gestion de dix ans

recevra en moyen des crédits sans intérêts pour +/- Euro 2600. Le paiement des intérêts comme composante de

la fuite financière est l’une des causes principales de la pauvreté. Chaque

fois que l’on finance une initiative sans intérêts (et sans frais en monnaie

formelle) en réussissant à tenir la monnaie formelle du crédit en recyclage

continu dans la zone du projet, obtient-on un avantage économique local

important en rapport au système financier traditionnel. Le plus qu’on réussira

à bloquer la fuite de monnaie formelle au niveau local et le plus rapide le

recyclage des fonds, plus marqués deviennent les bénéfices à faveur des

populations locales.

La création des structures prévues.