ONG Stichting Bakens Verzet (Une Autre Voie), 1018 AM Amsterdam, Pays Bas.

PROJETS DE DÉVELOPPEMENT LOCAL

INTÉGRÉ, ÉCOLOGIQUE, DURABLE, ET AUTOFINANCÉ.

![]()

Cette œuvre a été mise à la disposition du public général

aux termes d’une licence

Creative Commons

Attribution-Non-commercial-Share Alike

3.0 Licence.

VIVONS TOUGAN

Édition

02 : 27 Décembre, 2013.

La protection des intérêts des

partenaires et des bailleurs de fonds.

Le projet

Vivons Tougan incorpore des mécanismes innovateurs

pour la protection des intérêts des partenaires et des bailleurs de fonds et

pour la réduction de leur exposition aux pertes financières pendant les

différentes phases d’exécution du projet.

Le contrôle direct sur le fonds en compte capital du

projet.

En premier lieu, les

partenaires signent leur déclaration de partenariat, Déclaration de partenariat (codonateurs) pour la mise en œuvre du projet.

Par

la suite, les partenaires constituent la coopérative «Projet Vivons Tougan

(Exécution)» .

L’article 10 des statuts prévoit que l’association se compose d’une personne nommée par chacun des membres (partenaires) signataires.

L’article 22 des statuts

prévoit qu’il sera ouvert un compte capital au

nom du projet dans une institution bancaire de [lieu]

L’article 23 des statuts prévoit que tout les retraits du compte capital requiert les signatures de tous les membres du conseil.

L’article 24 des statuts

prévoit que les montants

retraits du compte capital sont versés sur demande du Coordonnateur dans des

comptes exécutifs du projet à gestion du coordonnateur.

L’article 25 des statuts prévoit que les retraits supérieurs à

CFA 3.000.000 des comptes exécutifs demandent la co-signature

du Coordonnateur et du président du Conseil de la coopérative «Projet Vivons Tougan

(Exécution)» . Les retraits supérieurs à CFA 10.000.000 demandent une

décision d’autorisation spécifique de la part du Conseil de la coopérative «Projet Vivons Tougan

(Exécution)» .

Dans la pratique, les

fonds du projet sont versés par les bailleurs de fonds (et le cas échéant par

des partenaires) sur un compte capital du projet que les membres de la coopérative «Projet Vivons Tougan

(Exécution)» contrôlent directement. Le coordonnateur exécutif du

projet (qui est nommé du Conseil même, dont les membres représentent les

signataires fondateurs) demande au Conseil de verser les fonds dont il a besoin

sur un ou plusieurs comptes exécutifs. Le coordonnateur est autorisé à faire

des petits paiements des comptes exécutifs de manière autonome. Pour des

paiements entre Cfa 3.000.000 et Cfa 10.000.000 doit-il obtenir la co-signature

du Président de la coopérative «Projet Vivons Tougan (Exécution)» . Pour les paiements supérieurs à

Cfa 10.000.000 doit-il obtenir l’autorisation du Conseil de la coopérative «Projet Vivons Tougan

(Exécution)» .

2. Le révision continue de contrôle des comptes en phase

d’exécution.

Structure

de contrôle des comptes. Les partenaires et les

bailleurs de fonds peuvent faire les contrôles continus sur l’avancement de

l’exécution du projet, soit à la phase de transfert de fonds du compte capital

du projet aux comptes exécutifs, soit à la phase d’autorisation des paiements

pour les montants plus importants des comptes exécutifs.

3. La protection offerte au

bailleurs de fonds de l’ordre de séquence de la création des structures.

Voir le résumé de la méthodologie suivie.

Cette forme de protection est

celle la plus effective et innovatrice.

L’exécution du projet passe par une série d'étapes logiques de création

de structures. Tout d’abord celle sociales, suivies de celles financières, puis

de celles de production locale, et enfin des structures de service. L’exposition des bailleurs dans un moment

quel que ce soit de l’exécution du projet est réduite. Ce résultat est rendu

possible à travers l’exécution du projet par tranches, ou bien à travers

l’ordre de séquence de la réalisation des différentes structures du projet. Du

travail sur la structure suivante n’a lieu qu’une fois les structures

précédentes ne soient en place et fonctionnelles. Comme résulte des

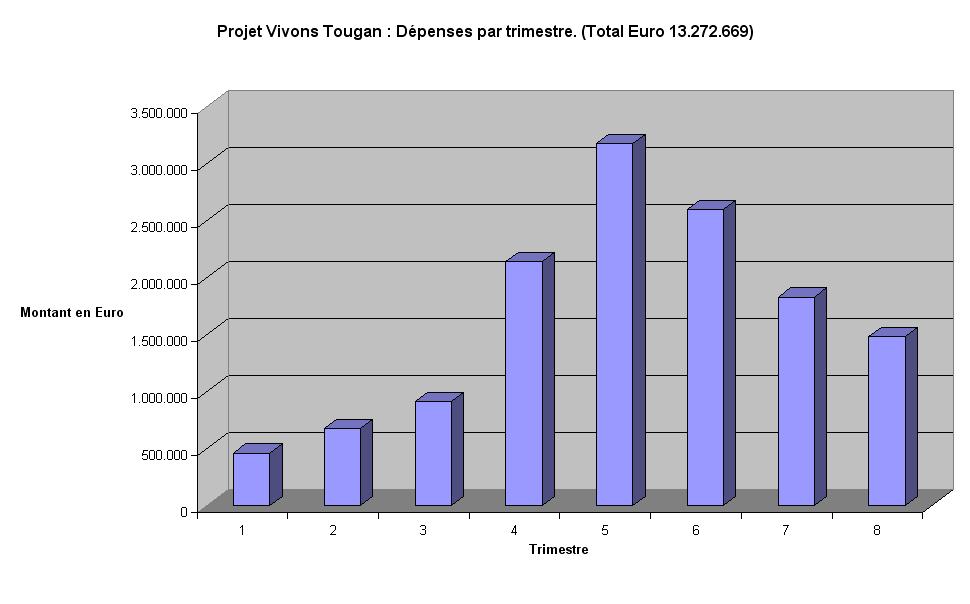

graphiques dont à la graphique des frais du projet par trimestre doit-on créer une

structure donnée, selon la phase d’avancement du projet, avant de créer celles

successives.

{kind=link}

Le contenu en capital

formel nouveau des structures à créer s’augmente à main l’exécution du projet

ne se développe. Les premières structures créées (celles sociales et

financières) ont un contenu en capital formel réduit. Les structures

intermédiaires (celles productives) ont besoin d’un niveau moyen de capital

formel. Les dernières structures (celles de service), et en particulier celles

du système de fourniture en eau potable distribuée, ont le niveau le plus élevé

de contenu en capital formel. Au moment de la mise en exécution des structures

de service, la plupart du travail y nécessaire peut être réalisée dans le cadre

du système local d’échange, on est déjà en train de faire la récolte des frais

de gestion et les réserves en monnaie formelle à couverture de l’entretien et

du remplacement à long terme , et la production locale de beaucoup des biens

nécessaires aux structures de service a déjà été commencée.

L’ordre précis de séquence des

activités est relevable au plan des activités en général, par an, et par

trimestre.

À part quelques investissements d’établissement pour

un montant total de € 338.250, soient :

Moyens de transport (voix 30101-30105) € 125.000

Mobilier, ordinateur du bureau etc. ( voix

30201-30205) € 24.000

Pièces détachées (voix 30301-30302) € 13.200

Matériel pour ateliers (voix 3040101-3040304) €

7.000

Utilisation véhicules (voix 40101-40106) €

89.250

Bureau central (voix 4040201-4020210) € 69.000

Consommables et services (voix 40301-40404) € 10.800

les investissements en monnaie formelle

nécessaires à la création des structures sociales et financières ne montent

qu’à € 454.500, soient:

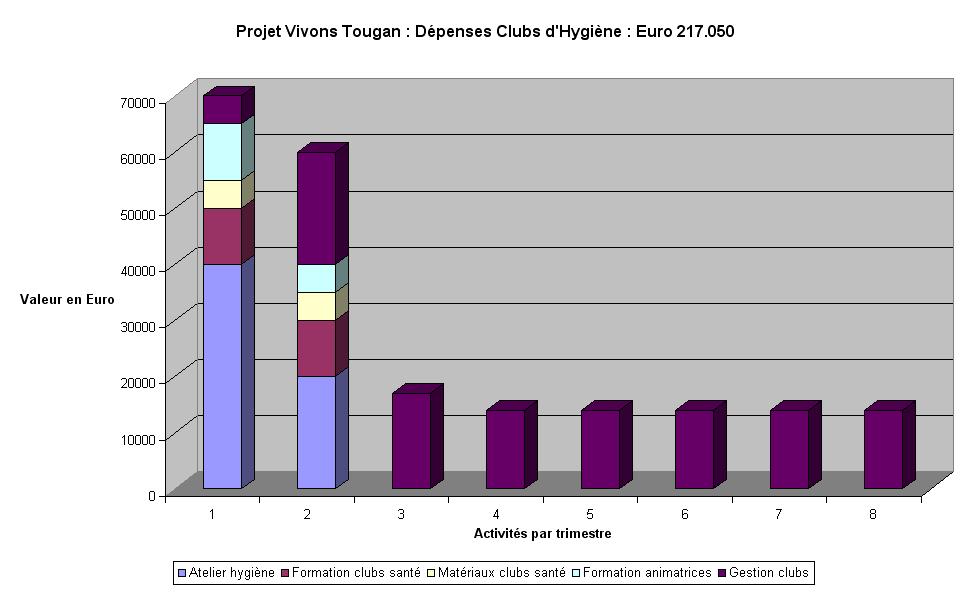

Clubs d’hygiène : Voix

60101-60105. (Dépenses formelles

€ 105.000 sur un total de € 217.050 )

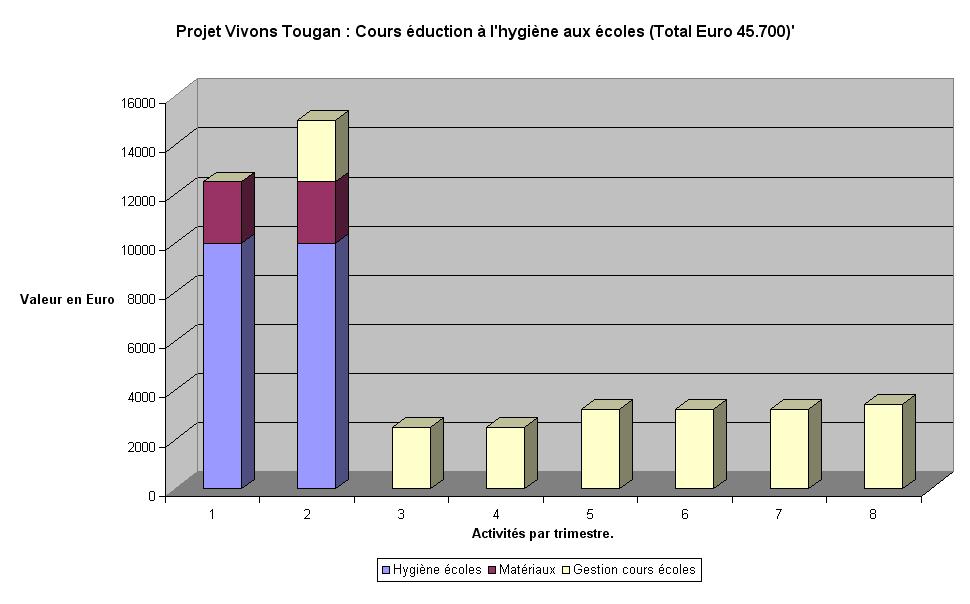

Éducation à l’hygiène aux écoles : Voix 60201-60203.

(Dépenses formelles € 25.000 sur un total de € 45.700,

)

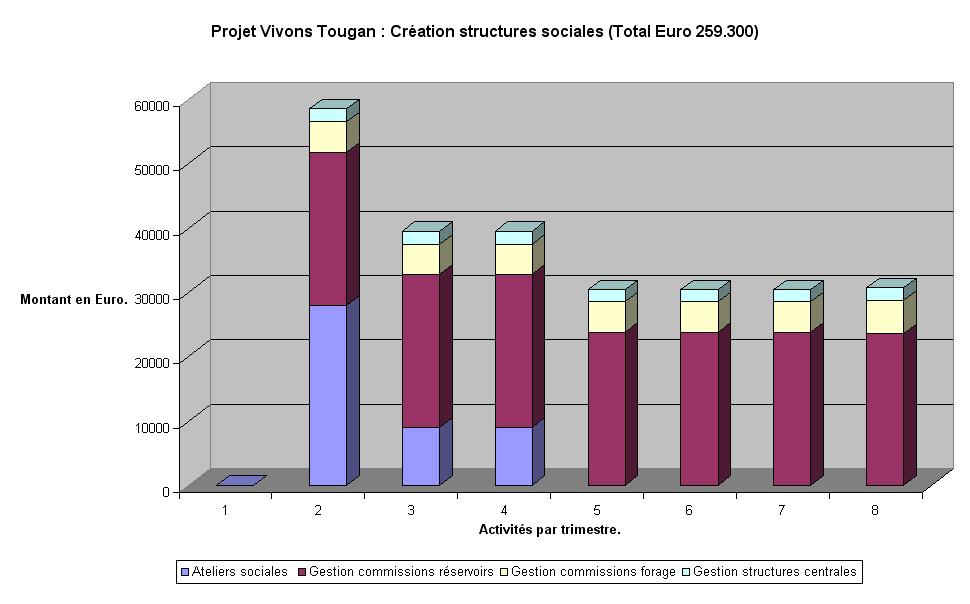

La création des structures sociales : Voix

60301-60304. (Dépenses formelles € 28.000

sur un total de € 259.300 )

Graphique pour les dépenses pour la création d système

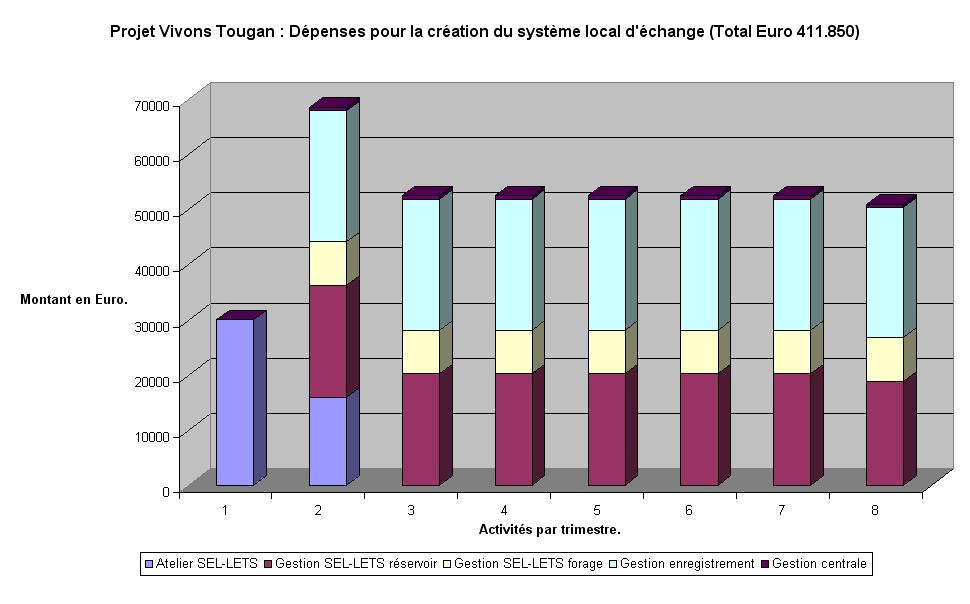

local d’échanges SEL –LETS : Voix 60401-60409.( Dépenses formelles € 28.000 sur total de €411.850)

Graphique des frais de la création de la structure des

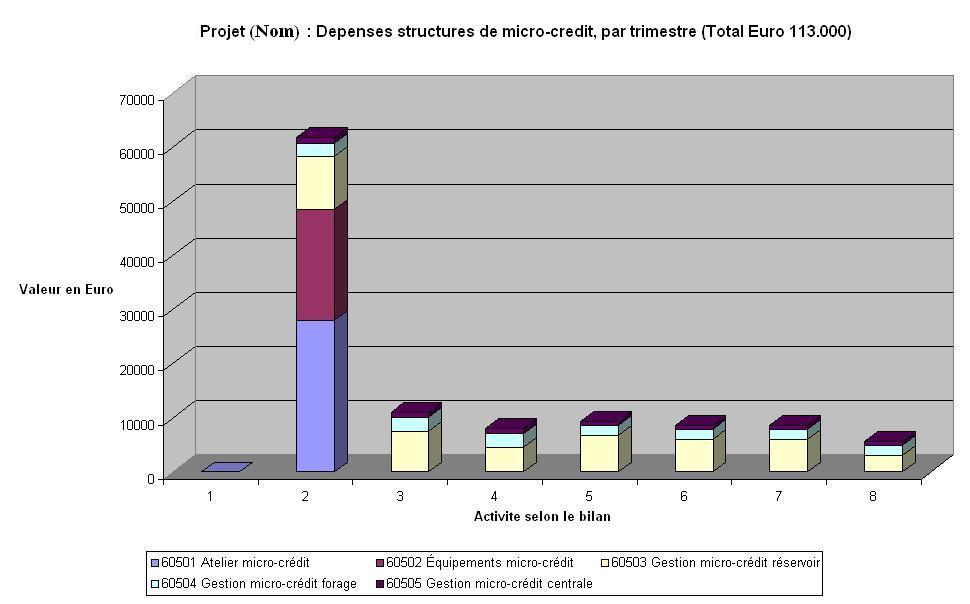

microcrédits : Voix 60501-60505. (Dépenses formelles € 30.500 sur un total de € 153.800 )

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Le total des dépenses en monnaie formelle à

couverture des voix 30101-40404 et 60101-60505 ne monte qu’à € 554.750

La partie la plus importante du travail est faite des

populations locales elles-mêmes.

Sans avoir en fonction le système local d’échange et

celui des microcrédits, on ne procède pas en tout cas outre les premières

voix au bilan ci-dessus citées. La plupart des achats couvre des

biens en compte capital, qui seront, cas échéant, revendables.

Les dépenses totales pour établir le projet et

pour créer les structures sociales et financières montent à +/- Euro

800.000, dont une part serait éventuellement récupérable à travers la revente

des biens en compte capital achetés.

De la même façon, on ne procède pas à la création des

structures de service avant que celles nécessaires à la production locale ne

soient en place et fonctionnelles.

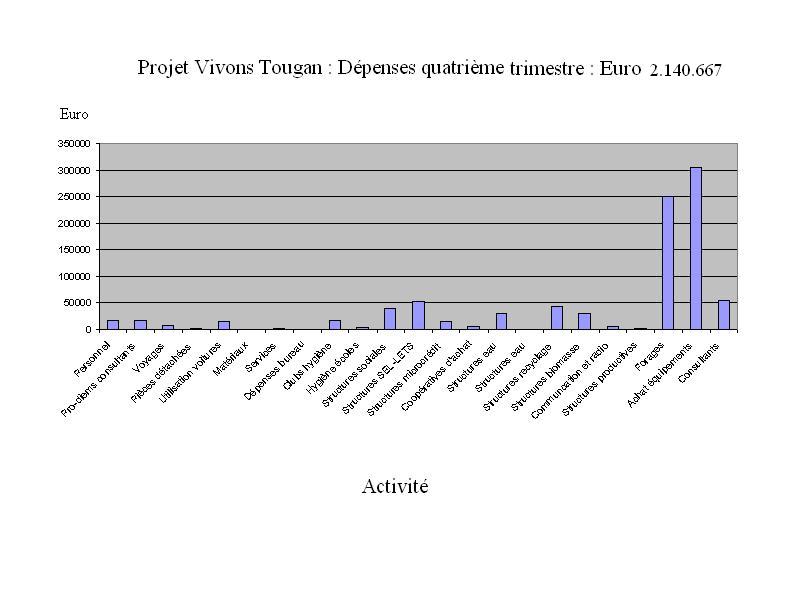

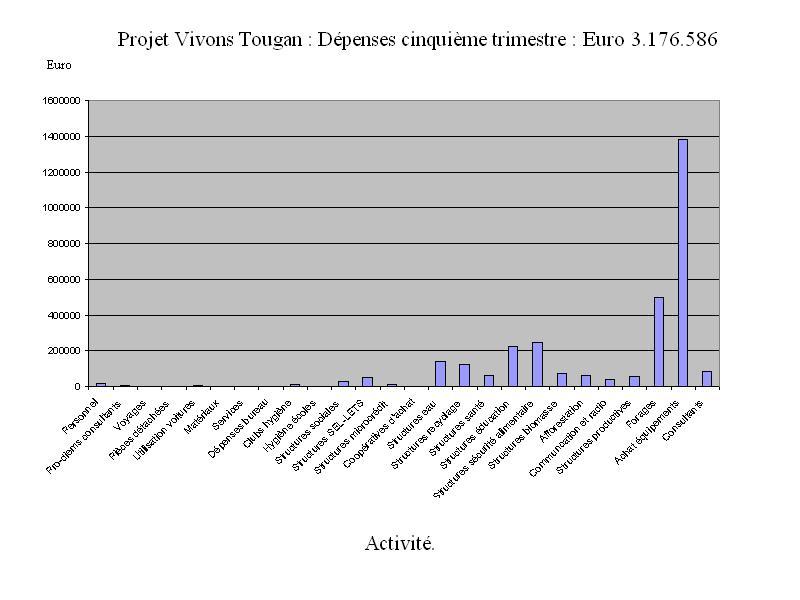

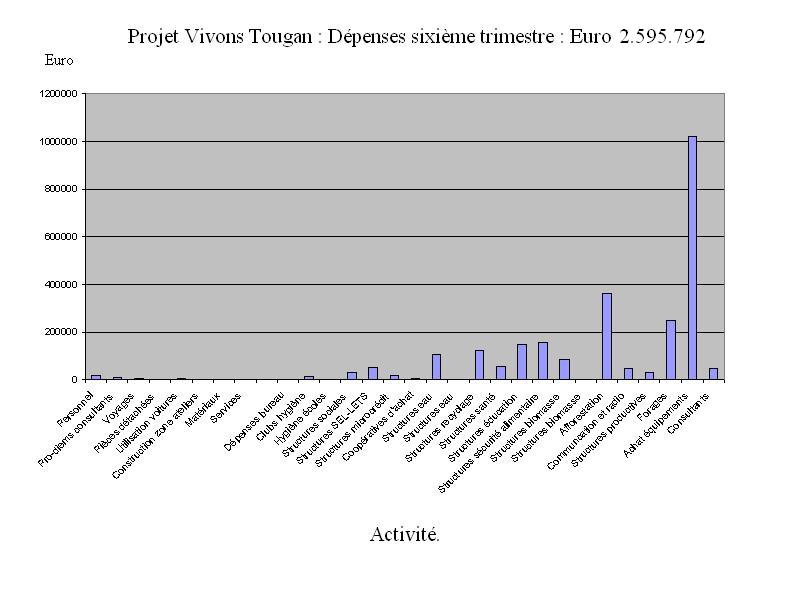

Le montant total à risque

dans un moment donné quel que ce soit du projet ne dépasse pas Euro

1.000.000, dont une partie exprimée en biens en compte capital

partiellement recouvrable, qu’au moment de l’achat des systèmes de pompage et

des panneaux photovoltaïques vers la fin de la première année du projet comme

le graphique des frais du projet par trimestre fait voir surtout pour le cinquième

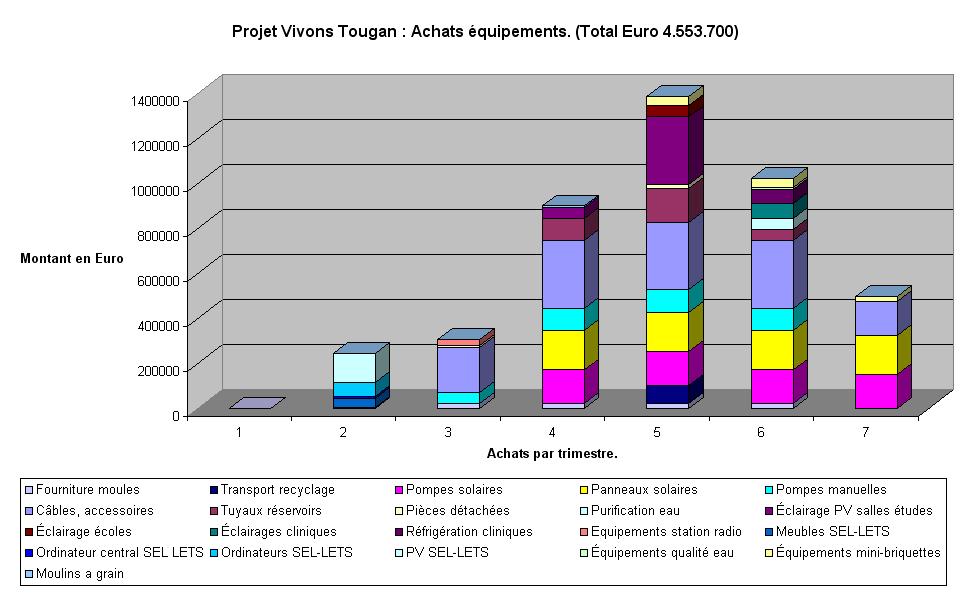

trimestre. Pour informations ultérieures consulter surtout le graphique sur les dépenses pour les fournitures :Voix 702201-70222.

{kind=link}

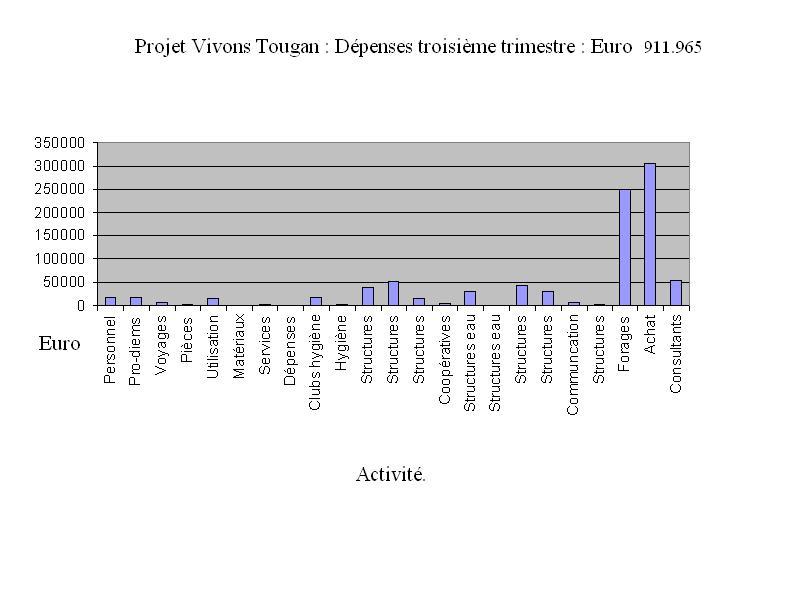

Les graphiques suivants présentent les dépenses aux cours

des trimestres où l’utilisation du capital initial est la plus intensive :

{kind=link}

{kind=link}

{kind=link}

{kind=link}