ONG Stichting Bakens Verzet (Une Autre Voie), 1018 AM Amsterdam, Pays Bas.

Édition

02: 05 Septembre, 2009

01. Cours e-learning :

Diplôme de Développement Intégré (Dip. Dév. Int)

SECTION B : LES SOLUTIONS AUX

PROBLÈMES.

Valeur attribuée : 06 points sur

18

Travail prévu : 186 heures sur

504

Les points ne sont attribués

qu’après le complètement réussi de l’examen consolidé pour

Troisième bloc : Les solutions aux problèmes.

Valeur attribuée : 01 point sur 18

Travail prévu : 36 heures sur 504

Les points ne sont attribués qu’après le

complètement réussi de l’examen consolidé pour

[16.00 Heures] Section 1 :

L’analyse anthropologique à trois niveaux. (Valeur 0.5 point)

[16.00 Heures] Section 2 : La

division des responsabilités entre les structures aux trois niveaux.

(Valeur 0,5 point)

[04.00 Heures] Examen de passage au

Bloc 4 : Les structures à créer.

Le point n’est attribué qu’après le complètement

réussi de l’examen consolidé pour

[16.00 Heures] Section 2 : La

division des responsabilités entre les structures aux trois niveaux.

(Valeur 0,5 point)

Division des responsabilités.

[14.00 Heures]

01. La chaîne des responsabilités.

02. Illustration de la division des responsabilités.

03. Les commissions réservoir.

06. La coopérative permanente de gestion des

structures.

07. La coopérative d’exécution du projet.

Division des responsabilités.

[14.00 Heures]

07. La coopérative

d’exécution du projet. (Au moins

deux heures).

Dans

la section 06. La coopérative permanente de gestion des

structures du Boc 3 a-t-on analysé les responsabilités de

On a

vu qu’à un certain moment, la gestion de chaque structure créée passe à la

Coopérative Permanente de Gestion des Structures. À quel moment est-ce que ce

passage a lieu ? Qui fait la décision ? Qui est responsable des

structures des structures créées mais pas encore fonctionnant. ?

Lisez bien les 05.08 Statuts de l’ONG dénommée (nom de l’ONG)

chargée de l’exécution du projet dont l’article 3 dit :

« L’Association est créée pour la seule

période de la mise en exécution du projet et a une durée maximum de dix

ans. »

La durée prévue pour la réalisation du projet est

deux ans.

1. Opinion.

Sur une page A4 (maximum 500 mots) expliquez en deux paragraphes

pourquoi, à votre avis, on n’a pas voulu y citer une période de deux ans, et

pourquoi on a prévu une période maximum

de 10 ans. Supposant qu’un projet fusse encore en exécution à l’échéance des

dix ans, qu’est ce qu’y aurait lieu ? Supposant qu’un projet ne fusse pas

encore commencé, qu’est ce qu’y aurait lieu ?

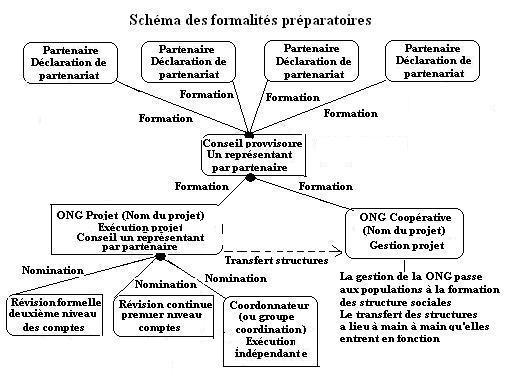

Regardez

le schéma suivant :

Schéma des formalités préparatoires.

{kind=link}

À l’article 10 : Le Conseil de

Selon l’article 15 ::

« Article 15 : Le coordonnateur est nommé

pour la durée de l’exécution du projet. Il est responsable de l’exécution du

projet jusqu’au passage des structures créées à

Il arrête les états de situation des inventaires,

des comptes, des bilans qui doivent être soumis à

Il ouvre et fait fonctionner tout compte en

banque ou compte courant au nom du projet.

Il rend compte au Conseil et informe

Parmi les dispositions financières trouve-t-on

les articles suivantes :

« Article 24 : Les montants retraits du compte capital sont

versés sur demande du Coordonnateur dans des comptes exécutifs du projet à

gestion du coordonnateur.

Article 25 : Les retraits supérieurs à [montant]

des comptes exécutifs demandent la co-signature du Coordonnateur et du

président du Conseil. Les retraits supérieurs à [montant] demandent une décision

d’autorisation spécifique de la part du Conseil. »

Le coordonnateur (ou le groupe de coordination)

du projet réponde au Conseil de

2. Opinion.

Sur une page faites une analyse

des avantages de la séparation des pouvoirs entre «le

Parlement » et « le

Gouvernement ». Quels éventuels désavantages peut-elle selon vous

apporter ? Pourquoi ?

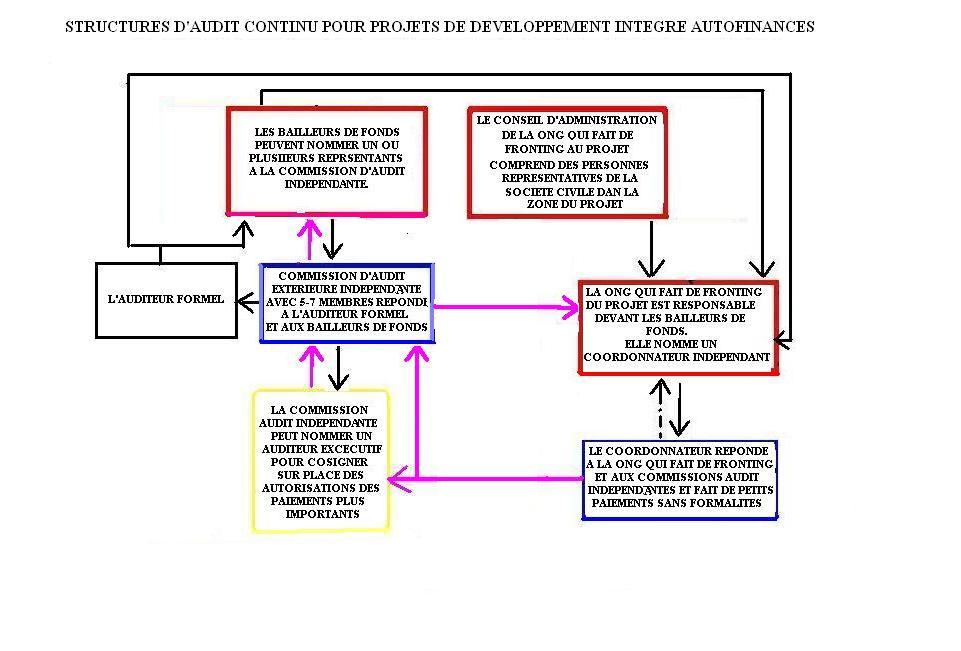

Regardez le schéma suivant des structures audit

prévues pour les projets de développement intégré aux termes du Modèle. Le

schéma est sujet à modification selon les éventuelles exigences exprimées des

bailleurs de fonds.

Selon l’article 10 des Statuts de l’ONG dénommée (nom de l’ONG) chargée de

l’exécution du projet le Conseil de

Regardez la diapositive suivante:

Structures proposées pour le contrôle des comptes de

l'exécution des projets.

{kind=link}

Selon les articles 17-20 sur les pouvoirs

de

« Article 17

Les activités de

l’Association sont placées sous le contrôle d’un commission indépendante de

révision continue des comptes. La commissions de révision des comptes pourrait

comprendre, par exemple, toutefois sans aucune obligation, un ancien directeur

du cour des comptes (président) ; le réviseur des comptes d’un, de plusieurs,

ou de tous les partis fondateurs, un représentant des chambres des ONG, un

représentant du réseau d’associations de développement communautaire ; un

représentant du Ministère des Finances.

Les membres de la

commission de révision des comptes sont nommés par le Conseil pour la période

de la durée exécutive du projet, prévue en 2-3 ans.

Article 18

Le Conseil ne peut

décharger

Article 19

Le paiement, cas échéant,

des membres de la commission de révision des comptes est à la charge des

membres signataires sur base paritaire.

Article 20

La commission de révision des comptes réponde

à l’auditeur indépendant et au Conseil. Elle a des droits complets d’inspection

sans préavis des activités relatives à la gestion du projet et d’accès à toutes

les documentations y relatives. »

3. Opinion.

Sur une page

expliquez comment le coordonnateur doit répondre à la commission de révision

permanente des comptes et comment vous pensez que la commission même devrait travailler.

Pensez-vous que la séparation des pouvoirs est suffisante ? Quelles

améliorations, cas échéant, voudriez-vous voir apportées aux Statuts?

À

l’article 10 des Statuts de l’ONG dénommée (nom de l’ONG) chargée de

l’exécution du projet le Conseil de

“Nommer, cas échéant avec l´accord

des bailleurs de fonds, l´auditeur indépendant, et définir ses pouvoirs et

mansions.”.

Selon les articles 21 et 22 :

“Article

21

Les activités

de

L’auditeur

indépendant est nommé pour la durée de

l’Association.

Article 22

L’auditeur

indépendant réponde exclusivement aux bailleurs de fonds et au Conseil de

l’Association. Il a des droits complets d’inspection sans préavis des activités

relatives à la gestion du projet individuel en question et d’accès à toutes les

documentations y relatives. “

Il

s’agit d’une deuxième niveau indépendant de contrôle des comptes. Celui-ci est

l’audit traditionnel.

4. Opinion.

Vous êtes Président de la commission de révision continue

des comptes d’un projet de développement intégré.. Sur une page expliquez vos rapports avec le coordonnateur

du projet, avec le Conseil de l’ONG chargée de l’exécution du projet qui vous a

nommé, et avec l’auditeur indépendant.

Quels contrôles penseriez-vous d’effectuer et avec quel rythme ?

Les statuts de la coopérative permanente de gestion des structures et de l’ONG dénommée (nom de l’ONG) chargée de l’exécution

du projet, tenant compte du contrôle social exercé au niveau des

commissions réservoir, des commissions forage, et de commission centrale, ont été rédigés au but de combattre la

corruption.

La question de la corruption est

traitée en détail à la section 6: Corruption

du cinquième bloc Comment les

structures dont au troisième bloc font face à des problèmes spécifiques

du cours.

5. Opinion.

Sur une page faites un sommaire des mesures prises contre la corruption. À

votre avis, les mesures sont-elles suffisantes ? Sont-elle sujettes, à votre avis, à des

améliorations ? Cas échéant, lesquelles ? Pourquoi ?

Une fois terminé vos travaux pouvez-vous

procéder à la rédaction définitive de Rapport sur la Section 2 du

Bloc 3.

◄ Troisième bloc : La

division des responsabilités entre les structures aux trois niveaux.

◄ Troisième bloc : Les solutions aux problèmes.

◄ Table matières pour le Diplôme du Développement

Intégré (Dip. Dév. Int)

![]()

Cette

œuvre est mise dans le domaine public aux termes d’une licence

Creative Commons

Attribution-Non-commercial-Share Alike 3.0.