ONG Stichting Bakens Verzet (Une Autre Voie), 1018 AM Amsterdam, Pays Bas.

01. Cours

e-learning : Diplôme de Développement Intégré (Dip. Dév.Int)

Édition

02: 07 Septembre, 2009

![]()

Valeur attribuée

: 06 points sur 18

Travail prévu :

186 heures sur 504

Les points ne sont attribués

qu’après le complètement réussi de l’examen consolidé pour

Quatrième

bloc: Les structures à créer.

Valeur attribuée : 03 point sur

18

Travail prévu : 96 heures sur 504

Les points ne sont attribués qu’après le complètement

réussi de l’examen consolidé pour

Quatrième

bloc: Les structures à créer.

Section 3: Les structures financières.

[24 heures]

20.00

heures :Les structures financières.

04.00 heures : Rédaction rapport.

Section 3: Les structures

financières. [24 heures]

20.00 heures :Les

structures financières : analyse.

1. Les concepts de base - introduction. [

2.5 heures]

2. Les concepts de base - approfondissement.

[ 2.5 heures]

3. Les systèmes des monnaies locales - introduction

[ 2.5 heures]

4. Les systèmes des monnaies locales -

approfondissement [ 2.5 heures]

5. Les systèmes des micro -crédits sans intérêts -

introduction.[2.5 heures]

6. Les systèmes des micro -crédits sans intérêts -

approfondissement[2.5 heures]

7. Les systèmes coopératifs d’achat - introduction.

[2.5 heures]

8. Les systèmes coopératifs d’achat - approfondissement.

[2.5 heures]

20.00 heures :Les

structures financières : analyse.

6. Les systèmes des micro -crédits sans intérêts : approfondissement.[2.5

heures]

Des micro -crédits sans intérêts recyclés de

continu fournissent de l’argent formel nécessaire au développement des

capacités productives dans la zone des projets. La partie restante du

développement est réalisée dans la cadre du système de monnaie locale établi,

que vous avez étudié au cours de vos travaux dont à la section 4. Les systèmes des monnaies

locales : approfondissement de ce bloc 4.

Le Fonds Coopérative de Développement Local mis en

place pour la gestion des micro -crédits est gérée des populations mêmes. Le

fonds fournira aux bénéficiaires la monnaie formelle dont ils auront besoin.

Les priorités pour la concession des micro -crédits sont décidées des populations.

Le fonds même n’interviendra que dans l'exécution pratique des transactions. Au

cas de financement initial en forme de prêt décennal sans intérêts, les fonds

disponibles appartiendront aux usagers jusqu'au moment de l'échéance du

financement décennal..

On a étudié les aspects

particuliers des structures de micro -crédit prévues au cours du travail dont à

la section précédente 5.

Les systèmes des micro -crédits sans intérêts : introduction. Cette section

traite la formation physique des structures.

L’atelier organisationnel

On tiendra un atelier organisationnel selon les

principes de Clodomir de Santos de Morais pour la préparation des structures

pour une banque de Micro -Crédit et son fonctionnement.

Participation indicative:

Les animateurs Moraisiens

Le coordonnateur du projet

Le consultant Manning

2 Représentants de l’ONG (nom)

Un consultant financier, offert éventuellement par une banque de micro -crédits

extérieure

1 Représentant du Ministère des Finances

1 Représentant du Ministère du Développement Rural

5 Observateurs (possibles coordonnateurs de projets futurs)

6 personnes qualifiées, dont 3 indiquées par

220 personnes qui auront indiqué leur intérêt à

faire les animateurs de crédit, indiquées une par chaque commission réservoir

Durée de l'atelier: six semaines environ

Les structures que l'atelier devrait sortir :

1. Le Fonds Coopératif et ses structures financières

a) Définition de la forme sociale :

- Statuts.

- Règlement.

- Structures professionnelles et administratives.

- Financement.

- Rapport avec les monnaies locales non formelles.

b) Les aspects physiques :

- Terrain.

- Bureaux.

- Sécurité.

- Communications.

c) Les aspects financiers (Définition des initiatives à

chaque niveau. Combien du fonds Coopératif doit être distribué à chaque

niveau) :

- Financements à intérêt général du projet ( structures

de recyclage, initiatives productives plus importantes, œuvres publiques).

- Financements à intérêt à moyen niveau (niveau de commission puits).

- Financements à intérêt plus local (niveau de commission réservoir).

- Activités bancaires traditionnelles (pour lesquelles l’on devra obtenir

l’autorisation des autorités financières du pays en question).

a) Structure centrale.

b) Structure décentralisée :

- Préparation des animateurs.

- Réunions au niveau des commissions réservoir.

c) Coordination :

- Systèmes SEL -LETS.

- Commissions réservoir.

- Coordonnateur responsable de l’exécution du projet.

- Coopérative d’Exécution du

Projet.

d) Financements pour projets spécifiques :

- Rapports avec les bailleurs de fonds.

e) Une structure de la communication :

-

Verticale, au niveau de projet (commission centrale, direction générale, responsables enregistrement transactions,

animateurs au niveau de commission

réservoir, usager final)

- Organisation Commerciale, radio, site web etc.

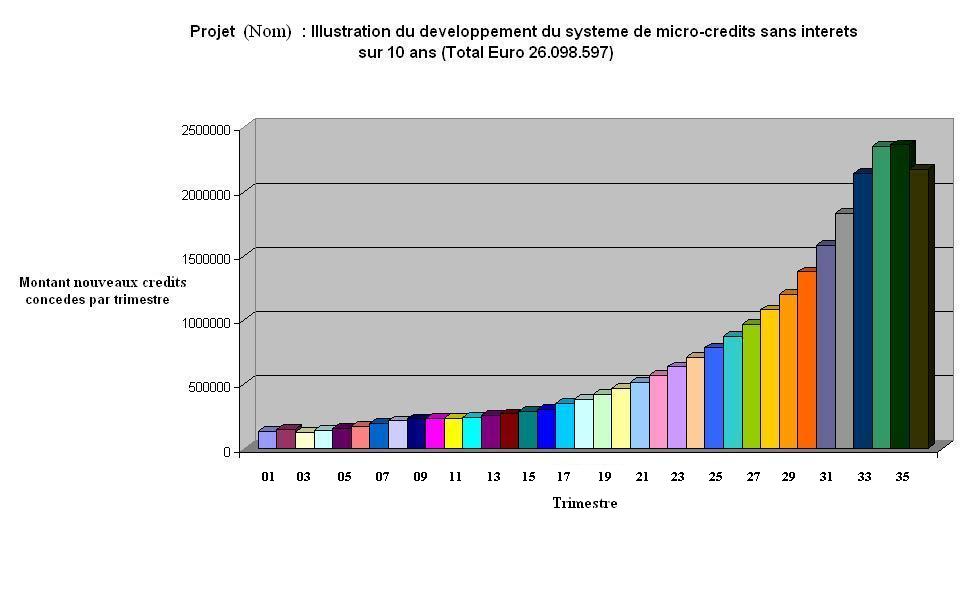

Les fonds disponibles au

recyclage pour les micro -crédits sans intérêts.

Cliquez

ici pour voir une exemple typique du

développement sur 10 ans du système des micro -crédits sans intérêts.

{kind=link}

Dans l’exemple, les fonds recyclés montent à (26.098.000)

Euro environ, soit 2600 Euro par famille de 5 personnes sur une période de dix

ans pour dix mille (10.000) familles. Il s’agit d’une estimation extrêmement

conservatrice car elle est basée sur une période moyenne de remboursement de 24

mois. On attend dans la réalité une période moyenne de remboursement plus

brève. Par conséquence, on peut attendre un recyclage plus rapide des fonds que

celui prévu ici.

Les remboursements

se constitueront typiquement des éléments suivants:

a)

Un paiement de Euro (0,60) environ (à augmenter à Euro

0,75 après les premiers 4 à 5 ans) par habitant par mois dans le Fonds

Coopératif de Développement Local. Au cas de contribution de la part des

bailleurs de fonds en forme de

financement sans intérêts sur dix ans, les contributions mensuelles des

habitants forment le capital pour le remboursement de l’investissement initial

à distance de dix ans. Ces remboursements sont représentés par les lignes

horizontales au fond du graphique qui illustre les micro -crédits. Ils sont

constants. Au cas d’utilisation du fonds pour des extensions aux services ou

pour le remplacement de biens en compte capital, le montant disponible dans le

Fonds Coopératif de Développement Local se réduit provisoirement. Les ménages

toutefois continueront à faire leurs contributions mensuelles dans le fonds

coopératif de développement, et le recyclage de fonds donc continuera. Le fonds

en compte capital, propriété de la collectivité, s'augmentera de nouveau. Il pourra se réduire de nouveau au moment de

remplacement des biens en compte capital après 20 ans et/ou après l'extension

des services. Il se constituera de nouveau pendant la troisième période

décennale à couverture de nouveaux investissements et continuera ainsi de façon

durable.

b)

Du remboursement de quelques investissements initiaux

dans le cadre du projet, par exemple les remboursements des usines de

production d’articles en composites de

gypse, ceux des centres de recyclage, ceux des autobus cédés aux exploitants locaux.

c)

Les remboursements des micro -crédits. Ce sont les lignes

diagonales sur le graphique qui illustre les micro -crédits. Au cas où les

financements initiaux du projet doivent être remboursés à distance de dix ans,

vers la fin de la première période décennale du projet, la durée des micro -crédits

devient toujours plus brève, afin de s'assurer que tous les capitaux rentrent

justement à l'échéance du crédit initial.

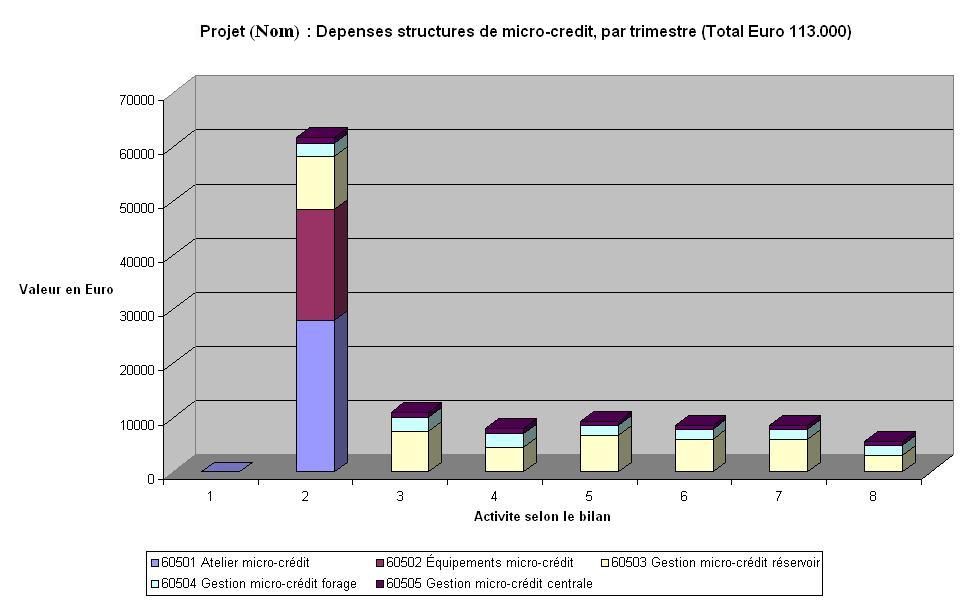

Dépenses nécessaires à la

création des structures de micro -crédits sans intérêts.

Cliquez

ici pour voir les dépenses

typiques pour la création d’un système de micro- crédit sans intérêts du

type prévu d Modèle.

{kind=link}

Les structures de micro -crédit prévues sont sans intérêts. Elles sont

d’ailleurs particulièrement innovatrices car il ne comportent pas de frais de

gestion en monnaie formelle. On se sert des structures de monnaie locale déjà

établies au cours d’une action précédente pour l’encadrement des opérations de

concession et de gestion des micro -crédits. Cela signifie qu’un bénéficiaire

recevra sans crédit en monnaie formelle pour l’amélioration de sa productivité,

mais il ne sera pas tenu à payer un

centime en monnaie formelle ni à titre d’intérêts, ni pour la gestion de sa

transaction. Au couronnement de l’opération, c’est le bénéficiaire même qui

peut proposer un plan de remboursement de son crédit.

1. Recherches.

Sur une

page expliquez ces concepts aux

populations de votre zone.

2. Opinion.

Suite à votre présentation,

les populations pensent que les structures proposées sont tellement hors

des leurs expériences personnelles

qu’elles pensent que vous parliez de magie. Elle ne vous prennent pas au début

sérieusement. Sur une page écrivez un dialogue entre vous et les populations

avec les objection des populations et vos réponses.

3. Opinion.

Au cours d’une

réunion (publique) de la commission réservoir à laquelle elles se

réfèrent, trois femmes veulent établir une coopérative de théâtre pour

la diffusion des connaissances sur le family planning, le sida, et l’utilisation des condoms, etc. Sur deux

pages présentez leur application et la

réaction des responsables du système de micro -crédits présents. Écrivez une introduction au problème, une description de

la proposition avancée des femmes, la réaction de la commission réservoir, et

votre conclusion. Tenez présent que

l’application des femmes devra être refusée au niveau de la commission

réservoir et passée pour compétence aux structures centrales au niveau du

projet. La raison en est que

l’initiative comporte des présentations théâtrales auprès de toutes les +/- 200

commissions réservoir et/ou au niveau de

toutes les +/- 40 commissions forage de la zone du projet. Elle est de

conséquence de nature générale. Tenez présent aussi les rapports entre l’

initiative proposée et le travail des Clubs d’Hygiène. Distinguez bien entre

les choses que les femmes peuvent faire dans le cadre du système de monnaie

locale établi, et celles qui nécessitent des dépenses en monnaie formelle.

N’oubliez pas de faire une description sur comment elles gagnerez avec leurs

initiatives de la monnaie formelle pour pouvoir rembourser leur crédit.

4. Opinion.

Un groupe de

jeunes veut établir un Club de Football. Sur une page donnez-lui vos conseils à

ce qu’il fasse une application pour un micro -crédit. À quel niveau le Club devrait-il opérer ? À quel niveau le Club

devrait-il faire son application pour crédit ? Distinguez bien entre les

choses que les jeunes peuvent faire dans le cadre du système de monnaie locale

établi, et celles qui nécessitent des dépenses en monnaie formelle. N’oubliez

pas de faire une description sur comment elles gagnerez avec leurs initiatives

de la monnaie formelle pour pouvoir rembourser leur crédit.

On a vu que chaque famille, sur chaque période de gestion de dix ans

recevra en moyen des crédits sans intérêts pour +/- Euro 2600. Au cours des

études dont au Bloc 1 Section

1. Analyse des causes de la pauvreté a-t-on pu relever l’importance des intérêts à la fuite financière, l’une

des causes principales de la pauvreté. Chaque fois que l’on finance une

initiative sans intérêts (et sans frais en monnaie formelle) en réussissant à

tenir la monnaie formelle du crédit en recyclage continu dans la zone du

projet, obtient-on un avantage économique local important en rapport au système

financier traditionnel. Le plus qu’on réussira à bloquer la monnaie formelle au

niveau local et le plus rapide le recyclage des fonds, plus marqués deviennent les bénéfices à

faveur des populations locales. Ce concept est bien exprimé au chapitre 2

« Understanding the Local Economy » du manuel (en

anglais) de Ward B. et Lewis J., Plugging the

Leaks, New Economics Foundation, Londres, 2002 au point 3.

Les systèmes des monnaies locales - introduction de cette

section.

5. Opinion.

Sur une page faites un sommaire des effets

financiers prévisibles d’une telle épargne d’intérêts sur la première période

de gestion de dix an d’un projet de développement intégré.

6. Opinion.

Sur une page expliquez comment votre

sommaire influence votre vision de la citation de Silvio Gesell «L’argent n’est pas la clef qui ouvre la

porte au marché mais la clenche qui la barre.» The Natural Economic

Order, Version anglaise révisée, Peter Owen, Londres 1948, page 228.

◄ Quatrième bloc : Section 3: Les structures

financières.

◄ Quatrième bloc : Les structures à

créer.

◄ Table matières pour le Diplôme du Développement

Intégré (Dip.Dév.Int)

«L’argent n’est pas la clef qui ouvre la porte au marché mais la clenche

qui la barre. »

Gesell Silvio, «The Natural Economic Order »

Version anglaise révisée, Peter Owen, Londres 1948, page 228

“Poverty is created scarcity” (La pauvreté est la privation

construite)

Wahu Kaara, point 8 of the Global Call to Action

Against Poverty, 58th annual NGO Conference, United Nations, New

York 7 Septembre 2005.

![]()

Cette œuvre est mise dans le domaine public aux termes

d’une licence

Creative Commons Attribution-Non-commercial-Share

Alike 3.0.