ONG Stichting Bakens Verzet (Une Autre Voie), 1018 AM Amsterdam, Pays Bas.

01. Cours e-learning :

Diplôme de Développement Intégré (Dip. Dév.Int)

Édition

05: 13 Décembre, 2010.

Édition 16 :18 Octobre, 2014.

SECTION B : LES SOLUTIONS AUX PROBLÈMES.

Valeur attribuée

: 06 points sur 18

Travail prévu :

186 heures sur 504

Les points ne sont attribués

qu’après le complètement réussi de l’examen consolidé pour

Quatrième

bloc: Les structures à créer.

Valeur attribuée : 03 point sur

18

Travail prévu : 96 heures sur 504

Les points ne sont attribués qu’après le complètement

réussi de l’examen consolidé pour

Quatrième

bloc: Les structures à créer.

Section 3: Les structures financières.

[24 heures]

20.00

heures :Les structures financières.

04.00 heures : Rédaction rapport.

Section 3: Les structures

financières. [24 heures]

20.00 heures :Les

structures financières : analyse.

1. Les concepts de base - introduction. [

2.5 heures]

2. Les concepts de base - approfondissement.

[ 2.5 heures]

3. Les systèmes des monnaies locales - introduction

[ 2.5 heures]

4. Les systèmes des monnaies locales -

approfondissement [ 2.5 heures]

5. Les systèmes des micro -crédits sans intérêts -

introduction.[2.5 heures]

6. Les systèmes des micro -crédits sans intérêts -

approfondissement[2.5 heures]

7. Les systèmes coopératifs d’achat - introduction.

[2.5 heures]

8. Les systèmes coopératifs d’achat - approfondissement.

[2.5 heures]

20.00

heures :Les structures financières :

analyse.

5. Les systèmes des micro -crédits sans intérêts :

introduction.[2.5 heures]

Les structures coopératives de

micro -crédits sans intérêts prévues du Modèle de Développement Intégré sont

innovatrices. Elles s’entendent complémentaires aux structures de monnaie

locale décrites aux cours des sessions précédentes dans le cadre desquelles

elles sont gérées. Elles sont tout à fait différentes de celles décrites par le

vainqueur du Prix Nobel Muhhamad Yunus dans son livre Banker to the Poor,

(Public Affairs, New York, 2003) en relation à sa Banque Grameen. Pour lire un sommaire du livre du

Yunus voir Banker to the Poor,

The Economist, Get Abstract, 2007.

Récemment, soit Yunus que son travail ont été sujets à des analyses plus

critiques qu’au passé. La critique couvre les méthodes brutales appliquées pour

obtenir le remboursements des micro-crédits,

l’application de taux d’intérêt élevés, et la déclaration fausse des

taux de défaut, souvent rapportés au dessous de deux pourcent. Le documentaire

TV Caught in Micro-debt du programme Brennpunkt de

“There has been a

collective delusion that microfinance and its link to entrepreneurial activity

is a powerful tool to alleviate poverty despite little evidence to show that

this model works.” (Parminder Bahra, Microfinance : Is Grameen

Founder Muhammad Yunus a Bloodsucker of the Poor?, The Source, Wall

Street Journal,

Dans sa thèse de Ph. D. Enslaving Development : An

Anthropological Enquiry into the World of NGO, (Chapitre 8 pp. 267-303),

(Université de Durham, Durham 2010) M.Mannan explique comment les idées

néolibérales du marché ont pu «coloniser » le secteur du

développement en Bangladesh. « Le microcrédit n’a pas fait beaucoup pour

améliorer le bien-être des femmes. Il n’y a que libéré l’élite de leurs

obligations religieuses et sociales envers les pauvres et les femmes

besogneuses. » (p. 300 – traduction de

À la page 286 Mannan cite un

client de

“Vous êtes venu nous aider.

Pourquoi est-ce que vous demandez des intérêts?”

À la page p. 298 :

“J’ai accepté de l’argent pour

devenir riche; la félicité est

disparue.”

La conclusion 1 prudente d’un rapport compréhensif sur la

micro-finance spécifique à l’Afrique subsaharienne constate :

“We conclude that some people are made poorer, and not richer, by

microfinance, particularly micro-credit clients. This seems to be because: they

consume more instead of investing in their futures; their businesses fail to

produce enough profit to pay high interest rates; their investment in other

longer-term aspects of their futures is not sufficient to give a return on

their investment; and because the context in which microfinance clients live is

by definition fragile.” (Stewart, R. and others, What is the impact of microfinance on poor people? A systemic review of

evidence from sub-Saharan Africa, EPPI Centre, Social

Science Research Unit, Université de Londres, Londres, 2010. ISBN 978-1-907345-04-3.)

Une analyse des résultats de l’application du

concept de “l’inclusion financière” des pauvres

se trouve à M. Bateman Why Doesn’t Microfinance Work? The Destructive Rise of

Neoliberalism, Overseas Development Institute (ODI), Londres,

Juillet 2010. (Présentation du livre). Livre : Zed Books, Londre, 2010. ISBN

978-1-848133327.

“A microfinance customer is overindebted if he/she is continuously

struggling to meet repayment deadlines and structurally has to make unduly high

sacrifices related to his/her loan obligations”. (Schicks, J., Over-indebtedness in microfinance – An empirical analysis of related

factors on the borrower level, Université Libre de Bruxelles, Solvay Brussels School of Economics and

Management, Centre Émile Bernheim, CEB Working Paper 12/017, Bruxelles, 2012,

p. 3.) Appendix 2 (p. 38) of the Schicks paper lists the borrower sacrifices

and acceptability levels :

“1) Reduce food quantity/quality (cut down eating)

2) Reduce education (e.g. taking children out of

school)

3) Work more than usual (e.g. take additional labor,

work longer hours, on Sundays, and when ill)

4) Postpone important expenses (e.g. for health,

housing, business assets etc.)

5) Deplete your financial savings (e.g. money in the

house or in a savings account)

6) Borrow anew to repay (take an additional loan from

another lender)

7) Sell or pawn assets (e.g. jewelry, cattle,

productive or household assets)

8) Seizure of assets (MFI takes property by force to

make up for missed payment)

9) Use family/friends' support to repay

10) Suffer from shame or insults (also gossip about

you/exclusion from a contract)

11) Feel threatened/harassed by peers/family/loan officer

12) Suffer psychological stress yourself or in your

marriage

13) Other

Respondents ranked the acceptability and frequency of

each sacrifice on a scale from 1 to 4.

■ Easily acceptable, Only just acceptable, Not

really acceptable, Not acceptable at all.

■

Once in past year, 1-3 times in past year, > 3 times but not often,

Frequently in past year.”

La critique du Bateman est prise sérieusement en considération dans

l’article The Micro-Finance Illusion : The Post 2015 Development Agenda Should

Rethink its Development Approach for Local Financing, publié

par le Global Policy Forum à travers le United Nations Non-Governmental Liaison

Service, New York, 14 Février, 2013.

L’approche

officielle au financements de microcrédit pour profit contre les intérêts des

plus pauvres est finalement en cours de révision. Claire

Provost se demande si l’histoire du microcrédit non fut que “a convenient

guise, at least for some, to pursue personal gain and other aims” (The rise and fall of microcredit,

The Guardian, Poverty Matters Blog,

Londres, 21 Novembre, 2012.)

En plus, “all

impact evaluations of microfinance suffer from weak

methodologies and inadequate data” (Duvendak, M. et al, What is the evidence of the

impact of microfinance on the well-being of poor people?, Rapport 1912, EPPI Centre, Social Science Research Unit, Institute of

Education, Université de Londres, Londres, Août, 2011 pour le Department for

International Development. (ISBN 978-1-907345-19-7), conclusions p. 4). À la

page 75, les auteurs dissent :

“Microfinance activities and finance have absorbed a significant proportion

of development resources, both in terms of finances and people. Microfinance

activities are highly attractive, not only to the development industry but also

to mainstream financial and business interests with little interest in poverty

reduction or empowerment of women, … it

remains unclear under what circumstances, and for whom, microfinance has been

and could be of real, rather than imagined, benefit to poor people.”

Informations

valables sur les taux d’intérêt appliqués par les institutions de micro-finance

sono difficiles à trouver.

Comme un rapport a écrit de manière flegmatique : la “Collection of data

is labor-intensive and depends on the willing cooperation of micro-lenders who

might occasionally find the publication of their pricing specifics

embarrassing.” (Rosenberg, R. et al, Microcredit Interest Rates and Their Determinants 2004-2011, Consultative

Group to Assist the Poor (CGAP) et ses partenaires, Washington, Rapport 7,

Juin, 2013, p. 4)

1. Inde : 23% - 40%.

2. Ethiopie: 14% - 38%.

3. Philippines : 20% - 200% (jusqu’à 450% pour les montants très réduits).

4. Colombie : 25% - 43%.

5. Kenya : 20% - 50% (pour montant très réduits les taux peuvent être

supérieurs au 50%)

6. Ghana : 45% - 150% ((pour montant très réduits les taux peuvent être

supérieurs au 50%)

7. Cambodge : 3% - 40%.

8. Bolivie : 20% - 70%.

Des informations manquent toujours pour beaucoup de marches importants pour

le microcrédits, tells par exemple ceux du Bangladesh, du Méxique et du

Nigéria.

Jusqu’à quel point la micro-finance pèse sur les structures sociales au

Bangladesh est traité en détail par D.Hulme et M. Maitrot, dans Has Microfinance Lost its

Moral Compass?, (Brooks World Poverty Institute, Working Paper 205,

Université de Manchester, Manchester, Août 2014) :

“..the compelling

narrative [in Western media] of the

success of microfinance–of millions of heroic and entrepreneurial women lifting

themselves and their children out of poverty (and into relative affluence)

through small loans and self-employment- is not supported by serious

evaluations of microcredit.” (p.5).

“…for poor

households a small loan from an MFI is the beginning of a long and winding road

of increasing debt and, for some, over-indebtedness (a debt burden that cannot

be serviced from household income). A

majority of poor MFI clients reported through interviews and focus group

discussions extreme livelihood compromises – sending children out to work,

reducing quantity and quality of food and distress sales of essential

productive assets. For some households weekly repayments to multiple MFIs had

reached up to US$50 a week, a staggeringly high figure for people on rural wage

rates in

The Hulme and

Maitrot paper contains some 50 references for further study.

J. Ghosh décrit les problèmes lies au secteur de la

micro-finance commerciale et non, en particulier des groupes autonomes (

self-help groups SHG) dans son article Microfinance

and the challenge of financial inclusion for development, publié pour le

Cambridge Journal of Economics, 13 Septembre 2013 par Oxford University Press,

Oxford, 2013.

La micro-finance dans les projets

de développement intégré.

Les

microcrédits aux termes du Modèle sont sans intérêts et sans frais en monnaie

formelle, car ils sont gérés dans le cadre des systèmes de monnaie locale

établies. Ils offrent une alternative valable à l’industrie des micro-finances

pour profit.

Cette

section se réfère aux systèmes de micro -crédit en général. Celle suivante 6. Les systèmes des micro -crédits sans intérêts :

approfondissement traite la réalisation pratique des structures

prévues.

Cliquez

ici pour voir un schéma du cycle prévu des crédits sans intérêts.

{kind=link}

Des micro -crédits sans intérêts recyclés de continu

fournissent de l’argent formel nécessaire au développement des capacités

productives dans la zone de chaque projet. La partie restante du développement

est réalisée dans la cadre du système de monnaie locale établi. (Voir sections 3. Les systèmes des monnaies

locales - introduction et 4. Les systèmes des monnaies

locales : approfondissement de ce bloc 4 du cours. )

Le capital disponible pour le recyclage continu en forme

de micro -crédits est constitué:

a) Des contributions mensuelles faites des habitants dans le Fonds Coopératif

de Développement Local.

b) Des fonds en compte capital dont l’on n’a pas immédiatement besoin.

c) Des remboursements des micro -crédits déjà concédés.

d) Du fonds d’entretien à long terme.

e) Du fonds pour le remplacement des biens en capital qui se développera suite

au remboursement, cas échéant, du

capital initial à distance de dix ans.

Le système de micro -crédit prévu sera établi au

cours d'un atelier Moriasien décrit à la section suivante 6. Les systèmes des

micro -crédits sans intérêts : approfondissement. Il

peut fonctionner dans le cadre des structures sociales administratives à trois

niveau établies du projet, ou, cas échéant, si les populations le préfèreront,

à travers des structures parallèles spécifiques à trois niveaux.

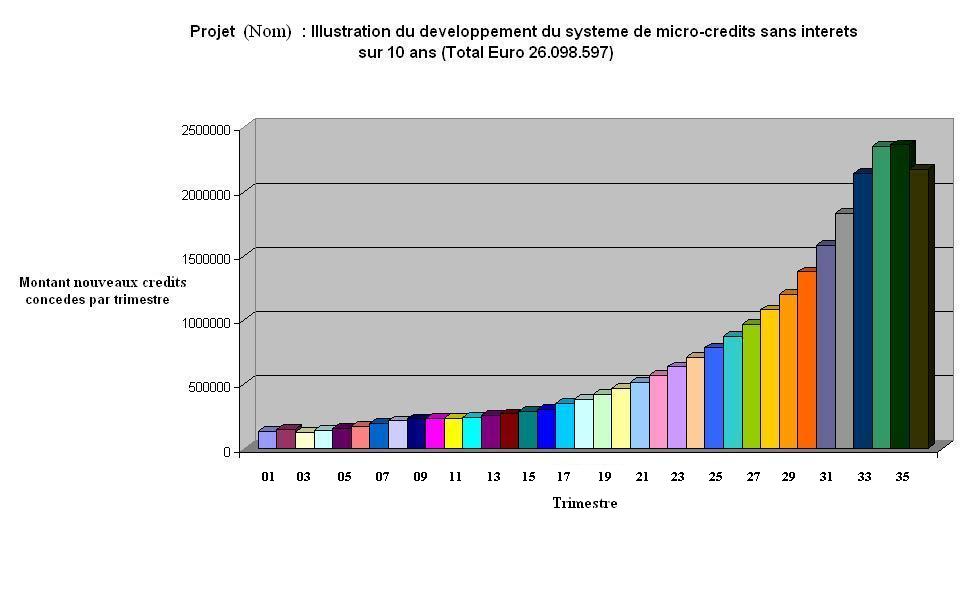

Voici

un graphique typique du développement

sur 10 ans du système des micro- crédits sans intérêts. Le graphique montre

les nouveaux crédits émis chaque trimestre. Le calcul du montant se trouve au

file Excel « calcul des micro

-credits. » Le montant en capital versé des populations dans le Fonds

Coopératif de Développement Local, au

net des frais et des réserves, est typiquement Euro 3.059.000. Au cas où l’on

doive repayer le capital initial de Euro 3.750.000 à la fin du premier cycle de

10 ans d’activités, le montant au Fonds seul ne suffirait pas. Le montant du

capital manquant est Euro 691.000. Ce montant sera au moins partiellement

couvert des réserves accumulés. Au cas où les réserves ne soient pas

suffisantes pour couvrir Euro 691.000, devrait-on augmenter légèrement les

contributions mensuelles des populations au cours des derniers 18 mois de la

période. Le Modèle suppose toutefois qu’au moins une part du capital initial

soit en forme de don.

{kind=link}

En principe, donc, les contributions mensuelles faites de familles sont

organisées de manière à ce que le montant en capital accumulé dans le Fonds

Coopératif de Développement de chaque projet au cours de la première période de

dix ans de gestion des structures plus les réserves accumulés soit plus ou

moins celui du capital initial originaire contribué des bailleurs de fonds.

Cela veut dire, au cas où le capital initial est versé en forme de financement

sans intérêts, qu’il puisse être

remboursé des populations à distance de 10 ans.

Au

cours de la première période de 3-4 ans de gestion, les contributions des

populations restent plutôt réduites – de l’ordre de Euro 0,60 par personne par

moi. À main que la qualité de vie dans les zones des projets s’améliore, la

contribution mensuelle peut être augmentée peu à peu selon les exigences

comptables, pour arriver à Euro 0,85- Euro 0,90 par personne par mois.

Il est évident que plus élevée la contribution

mensuelle, plus les fonds disponibles pour recyclage en forme de micro -crédits

sans intérêts. Les structures financières sont gérées des populations

elles-mêmes, qui décident combien demander de temps en temps aux familles en

forme de contribution mensuelle. Les

structures de sécurité sociale décrites à

5. La structure à trois

niveaux de sécurité sociale de la section 2 de ce bloc 4 du cours, couvrent

les exigences des familles les plus besogneuses.

Ce cycle est illustré au schéma l’utilisation du crédit

originaire.

{kind=link}

Le système de micro -crédit présenté ici est

différent aux autres déjà connus, par exemple celui de

Lorsque, à l'échéance de l’éventuel crédit

décennal, le capital initial est remboursé, les usagers continueront à verser

leurs contributions mensuelles dans le Fonds Coopératif de Développement Local

pour construire le capital nécessaire au financement d'extensions au système et

pour le remplacement des biens en compte capital après 20-30 ans. Cet argent,

qui formera un montant important, devient lui aussi disponible pour des micro

-crédits sans intérêts. Il peut circuler dans la zone du projet jusqu'au moment

où il ne deviendra nécessaire à couverture des investissements et/ou

remplacements en compte capital. Au cas où le crédit initial est en forme de

don, les fonds accumulés sur les premiers dix ans resteront dans le Fonds

Coopératif de Développement Local et les habitants ne subiront aucune réduction

provisoire du montant disponible pour financer

les micro crédits.

Le système permet une combinaison de formes de

financement. Par exemple, lorsqu’une partie du financement initial fusse en

forme de don, peut-on en principe faire financer la solde du montant du projet

à travers des prêts contre intérêts («soft loans »). Toujours à condition

que le montant total à rembourser à la fin de la première période de dix ans de

gestion ne supère pas le capital initial total. Cette option est toutefois

retenue sujette à de la critique éthique, car dans la pratique, les bailleurs

de fonds qui fournissent des fonds en forme de don finissent par financer les

intérêts demandés des autres bailleurs de fonds qui ont prêté des fonds contre

intérêts.

En préparation aux remplacement à long terme des

systèmes de biens en compte capital ou pour des extensions aux systèmes mêmes,

peut-on coordonner la rentrée de blocs de micro -crédit à fin que l'argent

nécessaire aux investissements en capital à long terme soit disponible dès

qu'on en n’ait besoin.

De cette manière, l'argent pour les micro -crédits

est généré par les usagers eux-mêmes dans le cadre de chaque projet. Il

appartient par conséquence aux usagers. Il restera sans intérêts et continuera

à circuler dans l'économie locale. Les frais de gestion sont exprimés dans les monnaies locales SEL

-LETS à fin d'éviter toute fuite financière du système local.

Les frais de la récolte des versements et de la

distribution des informations seront elles aussi payées dans les monnaies

locales SEL -LETS. La structure de

gestion de la monnaie locale deviendra elle-même membre régulier des systèmes

SEL -LETS. Elle pourra par exemple se servir de ses crédits SEL -LETS gagnés à

travers ses services pour acheter des produits et/ou services locaux pour

ensuite les distribuer hors des systèmes locaux contre de l'argent formel.

Le but du système coopératif des micro -crédits

sans intérêts est de permettre aux individus, aux familles et aux coopératives

locales qui ont besoin d'augmenter leur production, mais qui n'ont pas d’accès

à de l'argent formel pour la couverture de leurs investissements en compte

capital, d'obtenir des micro -crédits sans intérêts pour l'amélioration de la

productivité de l'économie locale. Le système de micro -crédits se n'applique

donc qu'aux investissements qui doivent nécessairement être faits pour de

l'argent formel hors des systèmes des monnaies locales SEL -LETS.

Par exemple, une femme pourrait avoir besoin d’une

machine à coudre pour faire des vêtements. Puisque il n’y aurait pas

(probablement) de production de machines à coudre dans la zone du projet, la

femme aurait besoin de la monnaie formelle pour en achêter une hors de la zone

du projet. Cet argent-là serait mis à sa disposition en forme d’un micro crédit

sans intérêts. Elle vendra quelques-uns

des vêtements qu’elle produira hors de la zone du projet pour de la monnaie

formelle pour gagner l’argent formel nécessaire au remboursement de son micro

-crédit. Elle serait libre de vendre la partie restante de sa production de

vêtements dans la cadre du système de monnaie locale établi.

À main qu’elle remboursera son micro -crédit, le

capital repayé sera recyclé de nouveau pour faire d’autres micro -crédits et le

capital initial circulera à répétition continue à l’intérieur de l’économie

locale.

La période pour le remboursement des crédits sans

intérêts variera de cas à cas. Quelques investissements généreront plus de

biens et/ou services susceptibles à être vendus hors des systèmes de monnaie

locale SEL -LETS que d'autres. L'argent formel ainsi gagné est appliqué au

remboursement des micro -crédits. La vente d'une part de la production pour de

l'argent formel sera la condition précédente à la concession des micro -crédits.

La vitesse des remboursements se variera entre quelques mois et quelques

années. Le taux du remboursement doit être toujours réellement possible. Le

système est coopératif et sans intérêts pour avancer la condition économique générale des communautés. Les

financements sont gérés des populations, qui établiront avec les

«bénéficiaires » une période raisonnable pour les remboursements.

Comme c'est le cas avec le système de

Puisque les micro -crédits sont autofinancés par

les communautés à travers leurs virements dans le Fonds Coopératif de

Développement Local, les priorités pour la concession des financements

dépendront aux décisions des communautés. Ceci est particulièrement important

en présence de situations de conflit d'intérêt du moment qu'on ne dispose pas

de fonds suffisants pour honorer toutes les applications de financement

avancées.

Les micro -crédits seront concédés au niveaux des

commission réservoir, des commission forage, et au niveau de la direction centrale.

Exactement quel pourcentage du capital sera mis à disposition à chaque niveau

sera décidé pendant l’atelier

Moraisien pour le formation du système.

D’habitude peut-on attendre un rapport de 60% au niveau des commissions

réservoir, contre 25% au niveau des commissions forage; et 15% au niveau central.

Les micro -crédits au niveau des commissions

réservoir seront traités sous un point fixe à l’ordre du jour de chaque réunion

de la commission réservoir pendant

laquelle on fera la récolte des contributions mensuelles des familles dans le

Fonds Coopératif de Développement Local et au cours de laquelle les nouveaux

micro -crédits seront «immédiatement » sur place distribués. Les

soldes des comptes des membres seront transmis à la commission forage. Chaque

commission réservoir a un délégué responsable de la gestion des micro -crédits.

Il a aussi et un remplaçant.

Les micro -crédits au niveau des commissions

forages seront traités sous un point fixe à l’ordre du jour de chaque réunion

de la commission forage pendant

laquelle on fera la récolte des remboursement des micro -crédits déjà concédés

et la distribution immédiate sur lieu du 25% des nouveaux fonds á disposition,

qu´elles auront reçues des commissions réservoir. Chaque commission

réservoir a un délégué responsable de la

gestion des micro -crédits . Il a un

remplaçant.

Les micro -crédits au niveau de la commission

centrale (direction générale) seront traités sous un point fixe à l’ordre du jour

de chaque réunion de la direction générale pendant laquelle on fera la récolte

des remboursements des micro -crédits déjà concédés et la distribution

immédiate sur lieu du 15% des nouveaux fonds á disposition qu´elle aura reçu

des commissions forage. La direction générale du système est responsable

d’ailleurs de la rédaction des statistiques relatives au système des micro

-crédits et pour toutes les décisions relatives à la politique de gestion du

système.

Les réunions pendant lesquelles les membres discutent

de propositions pour financement avancées deviendront une caractéristique de la

vie sociale des communautés. Puisqu'on attend que beaucoup des bénéficiaires

des micro -crédits soient des femmes et des coopératives de femmes, est-il

important que les femmes soient bien représentées pendant les réunions. L'une

des justifications les plus importantes pour la formation des Clubs Santé est

de créer des mouvements de femmes tels qu'elles puissent discuter de leurs

exigences, développer leurs priorités et faire des propositions à l'occasion

des réunions sur les micro -crédits et se doter d’une participation majoritaire

auprès de toutes les structures de gestion.

Les règles de l'organisation des réunions sur les

Micro Crédits seront déterminés pendant l´atelier organisationnel prévu.

Toutefois, à titre indicatif, les règles détermineront

que:

1) Les financements soient faits pour permettre au membre

bénéficiaire d'augmenter ses revenus et produire plus de biens et services.

2) Les biens et services dont il s'agit doivent

être dans les intérêts généraux de la communauté et encourager des transactions

dans les systèmes locaux SEL -LETS.

3) Quelques-uns des biens ou services dont il

s'agit doivent être revendables au moins pour une période hors du système SEL

-LETS local, à fin de gagner de l'argent formel pour permettre le remboursement

des micro -crédits.

4) Les Micro -Crédits doivent promouvoir la

circulation rapide d'argent formel dans le système local. Par exemple, l'argent

formel pour construire un hôpital ne serait pas compris dans le projet, car

l'hôpital ne crée pas de possibilités de recyclage financier rapide. D'autre

part, les équipements pour faire le contrôle de la qualité des eaux potables se

qualifient bien à un micro crédit car l'argent formel pour son achat peut être

récupéré en demandant paiement (en argent formel) pour des analyses exécutées

pour le compte des personnes résidentes hors de la zone du projet.

5) Une priorité spéciale sera accordée aux micro

-crédits à faveur de la récolte et transport de compostage, urines, eaux usées,

et pour l'établissement des centres destinés à la récolte, au stockage et à l’

“exportation” des ordures non organiques de la zone du projet.

6) Chaque bénéficiaire fournira au moins 3 amis ou

membres de sa famille qui donneront leur garantie à la couverture du prêt et de

son remboursement.

7) Chaque

bénéficiaire fournira au moins 1 ami ou membre de sa famille pour assurer la

continuation de l’investissement au cas d’accident ou de maladie du

bénéficiaire. ( Remerciements à Mme Angela Eikhout, Eindhoven, Pays Bas pour

cette contribution).

Le montant de micro -crédits sans intérêts mis à

disposition pendant la première période de dix ans sera au moins Euro 2.600

moyennement par famille.

Le fonds di micro- crédit et les émergences.

Comment fonctionnera le fonds coopératif de micro

-crédit au cas d'une période de sécheresse étendue? Le projet crée

des structures sociales, financières, productives et de service. Ces structures

sont permanentes. Elles seront gérées par

La situation du fonds coopératif lui-même dépendra

des décisions prises des responsables de sa gestion. Il est raisonnable de

prévoir des difficultés au cas d'une période de sécheresse extrêmement prolongée

soit en ce qui concerne le flux des paiements mensuels des familles dans le

fonds, soit avec les remboursements des micro -crédits.

Le fonds est coopératif. Si l'on arrivera au point où, à

cause des problèmes de force majeure, les familles ne peuvent plus faire leurs

contributions mensuelles, les responsables de la gestion du fonds peuvent bien

décider d'arrêter provisoirement l'obligation de faire les paiements. Ou

de laisser aux familles la décision volontaire de faire ou de ne pas faire

leurs contributions. En tout cas, le montant dans le Fonds y resterait.

Par principe, le Fonds restera intact et continuera à être recyclé de façon régulière. Seulement, le montant dans le Fonds ne

s'augmentera que plus lentement d’habitude, et peut-être ne s’augmentera-il

plus. Là où le projet est financé à travers un financement initial sans

intérêts, il se peut que le montant disponible pour le remboursement du

financement à distance de 10 ans ne soit plus suffisant à couvrir le

financement entier. D'autre part, au cas d'une période productive suite à

celle de la sécheresse, la gestion du fonds pourra exiger une augmentation

de la contribution mensuelle pour récupérer le temps perdu.

Autre chose encore est la difficulté en période de

sécheresse des bénéficiaires de repayer leur micro -crédits comme prévu; compte

tenu même des obligations individuelles et conjointes du bénéficiaire et ses

trois garants.

Une telle situation sera sujette à la décision des

responsables de la gestion du fonds, nommés de

Une dernière possibilité à considérer est que la

situation dans la zone du projet est, à cause par exemple d’une période de

sécheresse prolongée, tellement critique que les responsables de la gestion du

Fonds décident de rembourser à peu à peu de l'argent qui se trouve dans le

Fonds mensuellement aux familles à couverture des frais

supplémentaires de l'achat d'eau potable et des aliments. Cela voudrait

dire que les (peu de) remboursements en compte capital effectués des

bénéficiaires dans une situation tellement difficile, seront redistribués parmi

tous les habitants ou parmi ceux qui plus en auront besoin. Le Fonds est

utilisé dans un tel cas comme un Fonds local d'Émergence. Les

conséquences d'une telle utilisation dépendront des réactions des

donateurs et bailleurs de fonds et de la possibilité réelle et juste de recouvrement

tenu toujours compte de la nature solidaire et coopérative du fonds.

Dans la situation la plus pire imaginable, l'on se

trouvera après du temps sans plus d’argent dans le fonds. Mais la structure du

Fonds resterait en place. Dès que la situation climatique locale s'améliore,

les familles recommenceront à faire leurs contributions mensuelles dans le

Fonds. À distance de dix ans, il sera de nouveau au complet.

1.

Recherches.

Sur deux pages faites

une comparaison détaillée entre les structures des micro -crédits sans intérêts

prévues du Modèle de Développement Intégré et celles des Agences de Micro

-Crédit du type Grameen Banque. Faites une introduction brève. Discutez les

causes des frais et intérêts élevés prévus des système traditionnels et

comment ils ont éliminés à travers les structures ici décrites. Discutez le

contraste entre le Micro -Crédit vue comme «affaire » et le système

Coopératif prévu. Discutez la nature et la différences des publics cibles

bénéficiaires et les aspects de leur exclusion (systèmes traditionnels) et non

-exclusion (Modèle) des bénéfices du système. Discutez les aspects de la fuite

indirecte des fonds de la zone du financement (système traditionnel) et le

blocage de telle fuite (Modèle). Terminez votre travail avec une

conclusion.

2.

Opinion.

Sur deux pages utilisant les résultats de

votre travail précédent, faites une présentation détaillée du système aux

représentants de la société civile de votre zone et enregistrer leurs

réactions.

3.

Opinion.

Au Modèle de développement intégré

prévoit-on une période moyenne de remboursement de deux ans. Après avoir en

parlé avec les populations de votre zone,

expliquez sur une page quelle période moyenne de remboursement on peut

prévoir dans votre zones, et les conséquences sur le recyclage continu des

fonds.

4.

Recherches.

Sur une page expliquez aux organisations de

femmes dans votre zone la gestion à long terme des fonds à cycles de 20 ans. Quelles

y sont leurs réactions ?

◄ Quatrième bloc : Section 3: Les structures

financières.

◄ Quatrième bloc : Les structures à

créer.

◄ Table matières pour le Diplôme du Développement

Intégré (Dip.Dév.Int)

«L’argent n’est pas la clef qui ouvre la porte au marché mais la clenche

qui la barre. »

Gesell Silvio, «The Natural Economic Order »

Version anglaise révisée, Peter Owen, Londres 1948, page 228

“Poverty is created scarcity” (La pauvreté est la

privation construite)

Wahu Kaara, point 8 of the Global Call to

Action Against Poverty, 58th annual NGO Conference, United Nations,

New York 7 Septembre 2005.

![]()

Cette œuvre est mise dans le domaine public aux termes

d’une licence

Creative

Commons Attribution-Non-commercial-Share Alike 3.0.