ONG Stichting Bakens Verzet (Une Autre Voie), 1018 AM Amsterdam, Pays Bas.

01. Cours

e-learning : Diplôme de Développement Intégré (Dip. Dév.Int)

Édition

03: 12 Septembre, 2009

![]()

Valeur attribuée : 05 points sur

18

Travail prévu : 125 heures sur

504

Les points ne sont attribués

qu’après le complètement réussi de l’examen consolidé pour

Bloc 8 : Les aspects

économiques.

[Valeur 03 points

sur 18]

[Travail prévu : 85 heures sur 504]

Les points ne sont attribués qu’après le

complètement réussi de l’examen consolidé pour

Bloc 8 :

Les aspects

économiques.

Sect. 1 : Les frais des projets.[40

heures]

01. Introduction

générale. (02 heures)

02. Schéma général des structures financières.(02

heures)

03. Une analyse brève du bilan. (02 heures)

04. L’organisation du bilan. (02 heures)

05. Description des contributions locales. (02

heures)

06. La manière de calcul

des contributions locales. (02 heures)

07. Le rapport entre les monnaies locales et les

monnaies formelles.(02 heures)

08. Le bilan. (02 heures)

09. Le bilan en forme indiquée des bailleurs de fonds. (02

heures)

10. Les dépenses annuelles (bilans par an). (02

heures)

11. Les dépenses par trimestre. (02 heures)

12. Les spreadsheets in Excel pour la préparation du

bilan.(02 heures)

13. La durabilité du système.(02 heures)

14. La passation des marchés. (02 heures)

15. Le système bancaire et les limitations à l’autonomie

du coordonnateur.(02 heures)

16. Les structures d’audit. (02 heures)

17. La protection des intérêts des bailleurs de fonds.(02

heures)

Section 1 rapport :06

heures.

Sect.

1 : Les frais des projets.[40 heures]

16. Les structures d’audit. (02

heures)

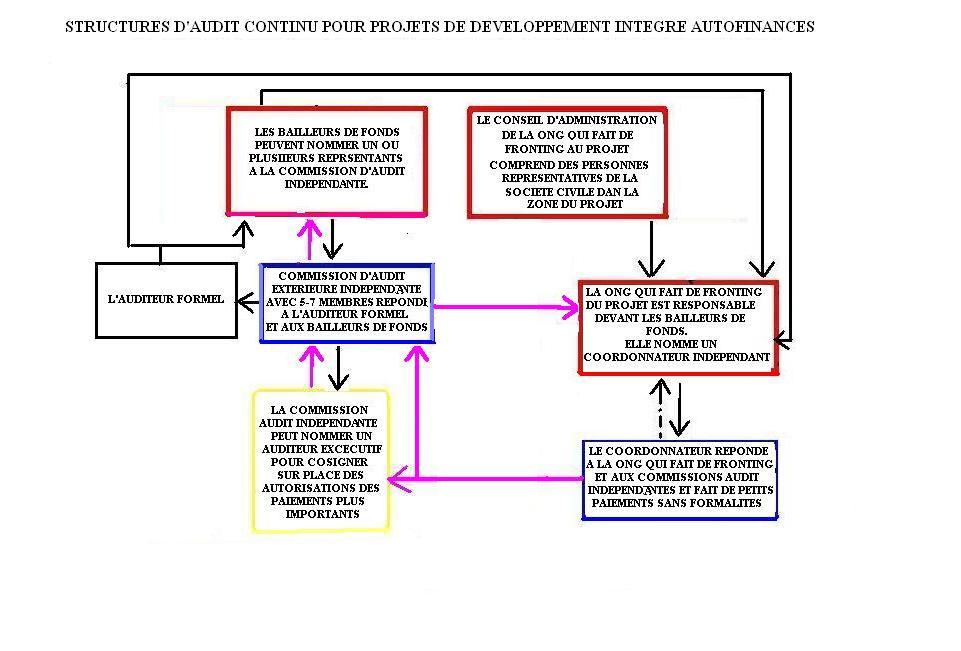

Consulter le schéma :

Structure pour l’audit des dépenses.

{kind=link}

Pour éviter tout conflit d’intérêts, ni le

Coordonnateur du Projet ni les membres de la commission permanente de révision

des compte, ni l’auditeur indépendant

peut être membre de

La commission permanente de contrôle des comptes

réponde au Conseil de

L’auditeur indépendant réponde aux bailleurs de fonds et au Conseil de à

Les 05.08 Statuts de l’ONG

dénommée (nom de l’ONG) chargée de l’exécution du projet prévoient deux

systèmes indépendants de contrôle des comptes.

«

Article 17

Les

activités de l’Association sont placées sous le contrôle d’une commission

permanente de révision des comptes. La commission permanente de révision

des

comptes est composée de 5 membres désignés par les parties fondatrices de

l’Association.

Les

membres de la commission de révision des comptes sont nommés par le Conseil

pour la durée du projet.

Article 18

Le

Conseil ne peut décharger

périodiques

et du bilan final du plan lui présentés par

Article 19

Les

membres de

membres

signataires sur base paritaire.

Article 20

La

commission permanente de révision des comptes répond exclusivement au Conseil

et à l’auditeur indépendant. Elle a des droits complets d’inspection

sans

préavis des activités relatives à la gestion du plan et à toutes les

documentations y relatives.

L’AUDITEUR INDÉPENDANT.

Article 21

Les

activités de la commission de révision continue des comptes sont placées sous

le contrôle d’un auditeur indépendant, nommé

par le conseil sur

proposition,

cas échéant, des bailleurs de fonds.

L’auditeur

indépendant est nommé pour la durée du

projet.

Article 22

L’auditeur

indépendant répond exclusivement au Conseil de l’Association et aux bailleurs

de fonds. Il a des droits complets d’inspection sans préavis

des

activités relatives à la gestion du projet individuel en question et à toutes

les documentations y relatives.

Article 23

L’auditeur

indépendant est payé, cas échéant, par l’Association et/ou par les bailleurs de

fonds. »

Dans la pratique, les fonds du projet sont versés des

partenaires et les bailleurs de fonds sur un compte capital du projet que les

membres de

Le révision continue de contrôle

des comptes en phase d’exécution.

Soit l’ONG responsable de l’exécution soit les

auditeurs, soit les bailleurs de fonds peuvent faire les contrôles continus sur

l’avancement de l’exécution du projet, soit à la phase de transfert de fonds du

compte capital du projet aux comptes exécutifs, soit à la phase d’autorisation

des paiements pour des montants plus importants,

1. Recherches.

Sur une page expliquez les différences entre le rôle de la commission permanente

de contrôle des comptes et celui de l’auditeur final.

2. Opinion.

Compte tenu de la nature et de la forme des projets de développement

intégré, à partir de votre expérience personnelle, faites une liste sur une page

des problèmes principaux auxquels les auditeurs de la commission permanente de

révision des comptes devront faire face.

3. Opinion.

Sur une deuxième page expliquez comment les auditeurs devraient résoudre

tels problèmes.

4. Opinion.

Sur deux pages faites une comparaison entre

les structures d’audit prévues pour les projets de développement intégré et

celles des trois projets de développement les plus importants de votre zone.

Faites une introduction brève au problème, une présentation très brève du

système ici prévu, trois sections de comparaison avec les trois projets

choisis. Complétez votre travail avec une conclusion détaillée.

◄ Huitième bloc : Section 1 : Les frais des

projets.

◄ Huitième

bloc : Bloc 8 : Les aspects économiques.

◄ Table matières pour le Diplôme du Développement

Intégré (Dip.Dév.Int)

«L’argent n’est pas la

clef qui ouvre la porte au marché mais la clenche qui la barre. »

Gesell Silvio, «The

Natural Economic Order »

Version anglaise révisée,

Peter Owen, Londres 1948, page 228

“Poverty is created scarcity” (La pauvreté est la privation construite)

Wahu Kaara, point 8 of the Global Call to Action Against Poverty, 58th

annual NGO Conference, United Nations, New York 7 Septembre 2005.

![]()

Cette

œuvre est mise dans le domaine public aux termes d’une licence

Creative Commons

Attribution-Non-commercial-Share Alike 3.0.